Обзор компании AMAZON #AMZN

Разберем сегодня одного из крупнейших представителей FAANG, компанию AMAZON.

Положение в отрасли

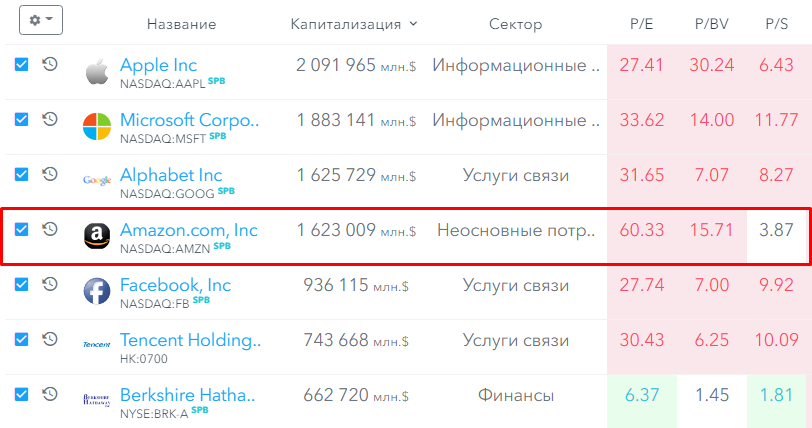

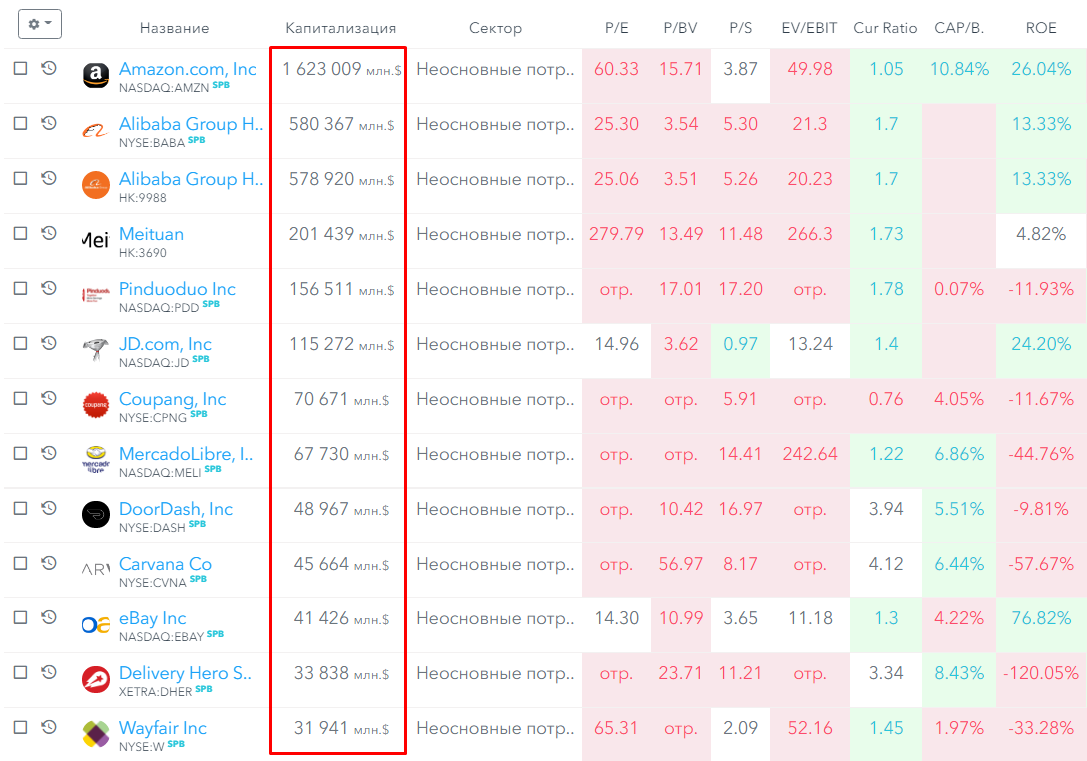

Данный бизнес известен многим из вас. Он входит в ТОП-5 крупнейших в мире компаний, капитализация составляет более $1,6 трлн.

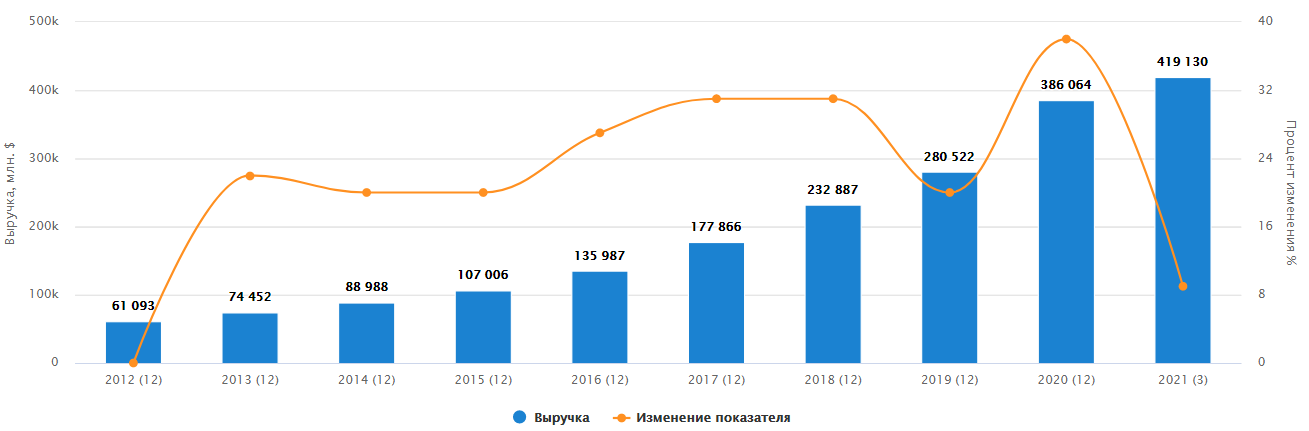

AMAZON – абсолютный лидер в сегменте онлайн ритейла. Компания на протяжении многих лет наращивает темпы выручки и прибыли, аналитики cчитают, что AMAZON может стать первой в мире компанией, которая достигнет мировой выручки в размере $1 трлн. (ожидается к 2027 году).

В последние 5 лет выручка растет средним темпом в 30% г/г.

Несмотря на то, что Безос покинул пост генерального директора, AMZN во главе с Энди Ясси (ген. директор AWS) продолжает оставаться лидером сектора.

Перспективы сектора

AMAZON в индустрии электронной коммерции занимает 13% мирового рынка. Из-за ситуации прошлого года, рынок e-commerce значительно подрос, многим компаниям, чтобы сохранить бизнес, пришлось развивать интернет торговлю.

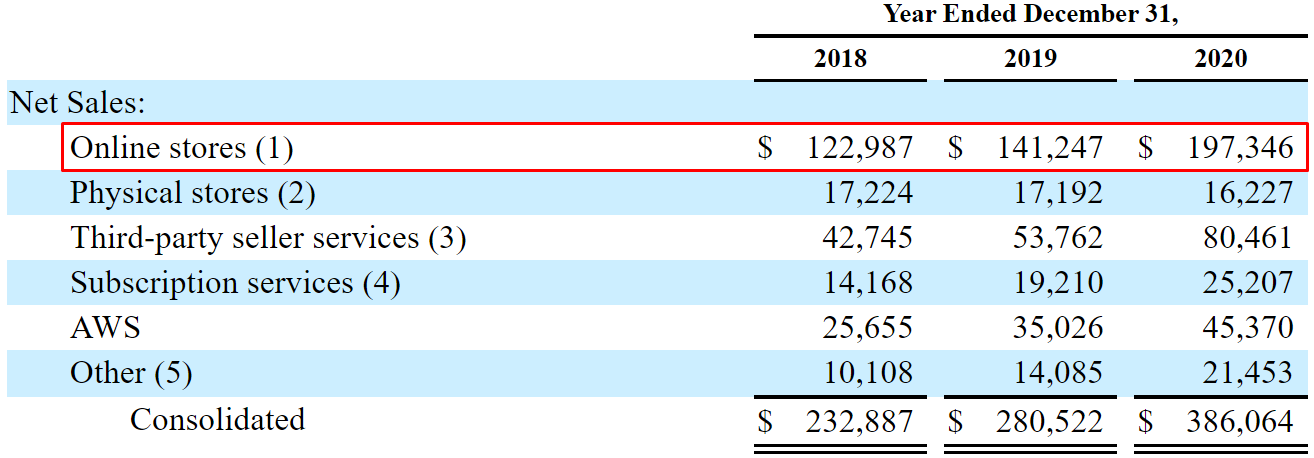

Эта ситуация хорошо видна по структуре выручки самого AMZN, где доля онлайн продаж выросла на $56 млрд. за прошлый год, а оффлайн продажи даже немного снизились г/г.

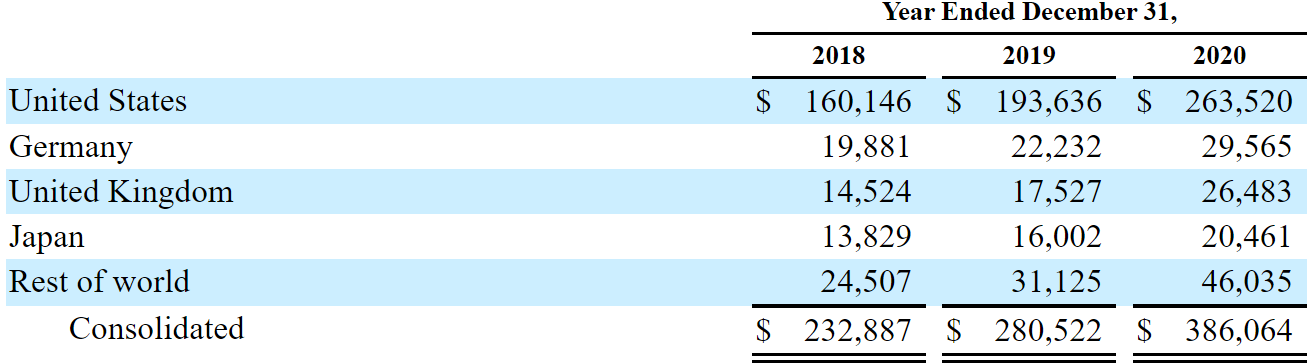

Амазон постепенно завоевывает рынки вне США, диверсифицируя свой бизнес географически.

Аналитики прогнозируют значительный рост онлайн рынка в ближайшее время. Ожидается, что к 2023 году объем продаж в интернете приблизится к отметке в $6,5 трлн. (2019 год: $3,5 трлн). Компания будет продолжать наращивать свою долю в этом сегменте, как органически, так и через покупку конкурентов.

Финансовые результаты

Финансовый отчет по итогам 1 квартала 2021 года:

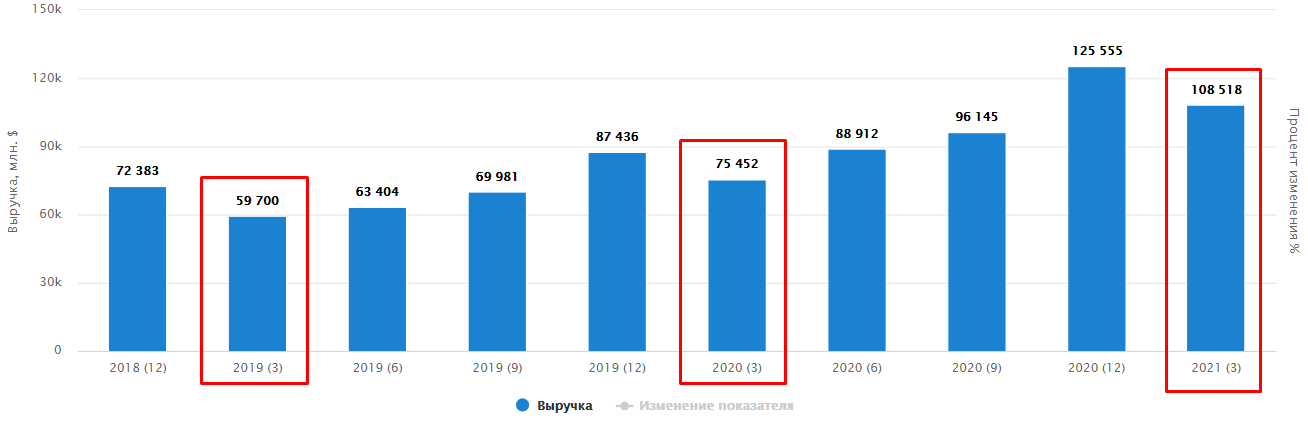

Выручка увеличилась до $108,5 млрд. +44% г/г.

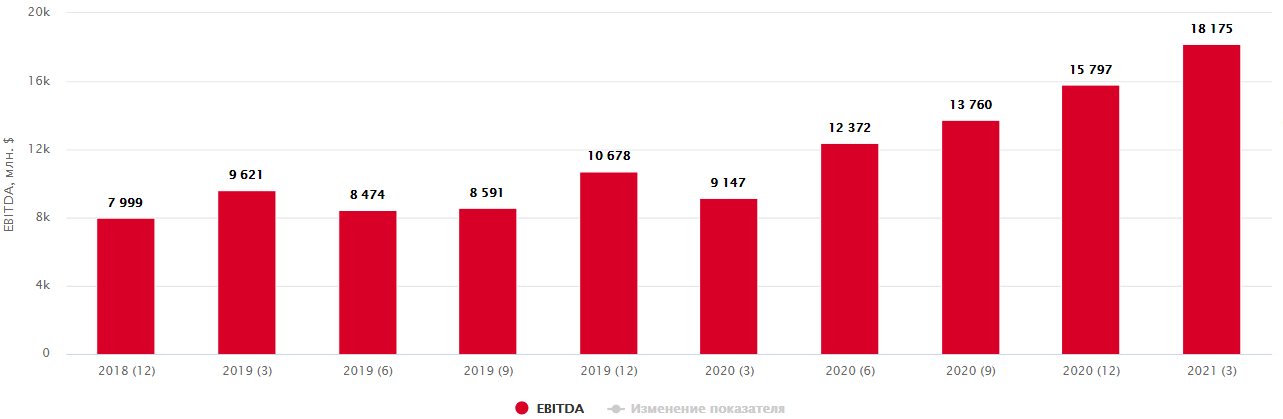

EBITDA увеличилась до $18,2 млрд +99% г/г.

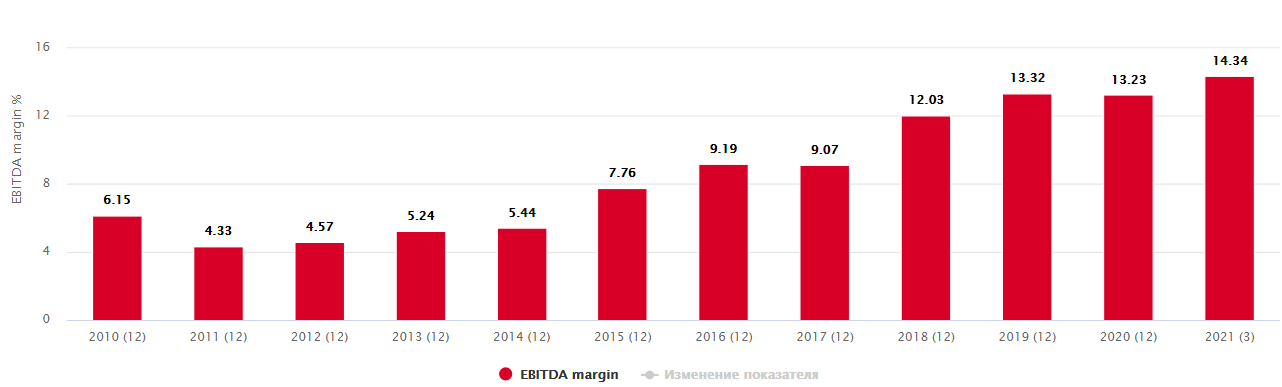

Здесь стоит отметить еще один важный момент. Обычно мы видим, что с ростом бизнеса маржинальность постепенно снижается, AMZN умудряется не только сохранять этот показатель, но и наращивать его ежегодно.

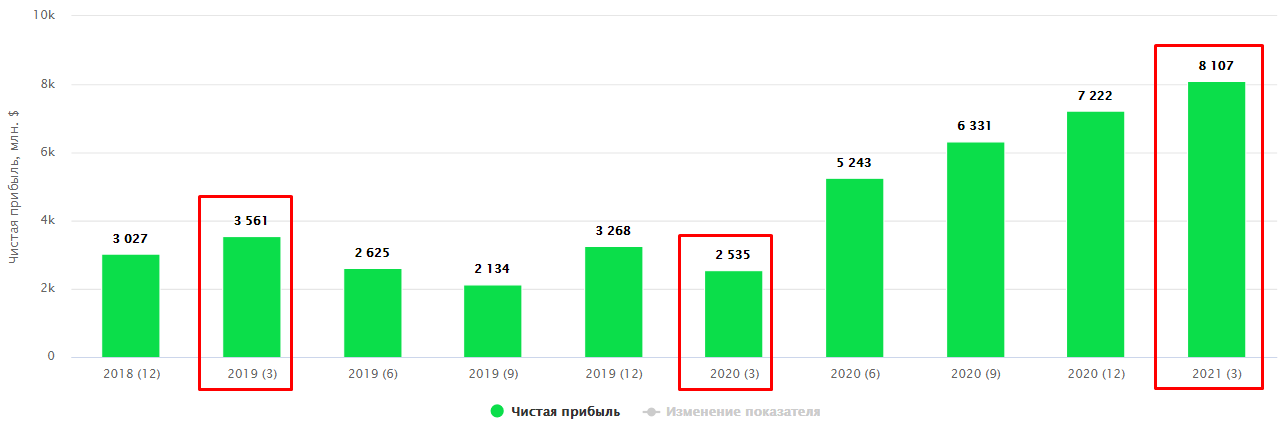

Чистая прибыль увеличилась до $8,1 млрд +220% г/г.

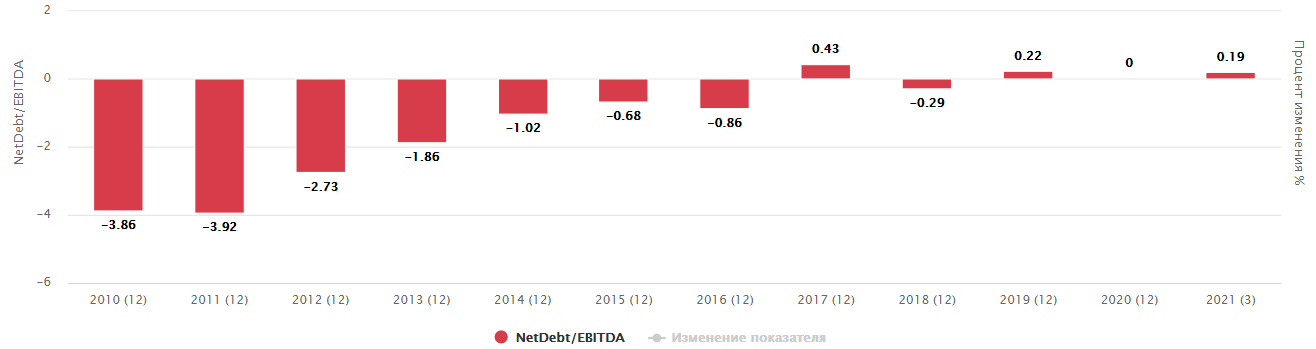

Cоотношение долга к собственному капиталу АМZN снизилось с 56,2% до 32,7% за последние 5 лет.

Компания показала отличные финансовые результаты. Год кризиса помог выйти бизнесу на новый уровень. В целом динамика тоже показывает, что менеджмент качественно справляется со своей задачей.

Отношение чистого долга к EBITDA находится на околонулевых значениях.

Конкуренты

Крупнейшие конкуренты отстают от AMZN минимум в 3 раза по размеру капитализации.

Компания очень крупная, продолжает диверсифицироваться и приобретать новые бизнесы, захватывая рынки. С одной стороны это плюс, но также хочется отметить что излишняя диверсификация может негативно повлиять на бизнес, так как теряется фокус на основных сегментах (вспомним AT&T с их покупкой Time Warner). Из последних новостей, гигант Amazon хочет захватить кинотеатры AMC, была покупка сети бакалейных товаров Whole Foods, покупка легендарной компании MGM за $9 млрд. (потоковый сервис Prime Video усилит позиции за счёт этого).

Еще один минус в том, что конгресс рассматривает дело о санкциях в сторону технологических гигантов. Так как такие крупные компании считают себя монополистами и вытесняют всех конкурентов (не дают другим бизнесам развиваться).

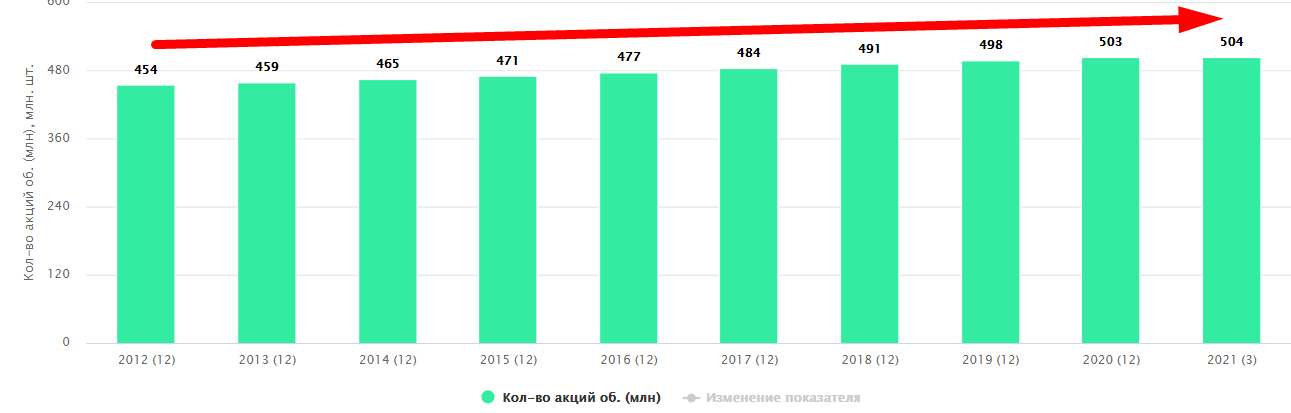

На счетах AMZN более $70 млрд. ликвидных средств, она может себе позволить делать крупные покупки и приобретения, а также совершать программы байбека. Пока обратного выкупа мы не видим, как и выплаты дивидендов. Даже наоборот, компания постепенно размывает долю акционеров, выпуская новые акции. Данные средства, как мы видели выше, она тратит на покупку других компаний, для ускорения развития и увеличения доли на рынке.

Мультипликаторы

Данные получены с сайта FinanceMarker.

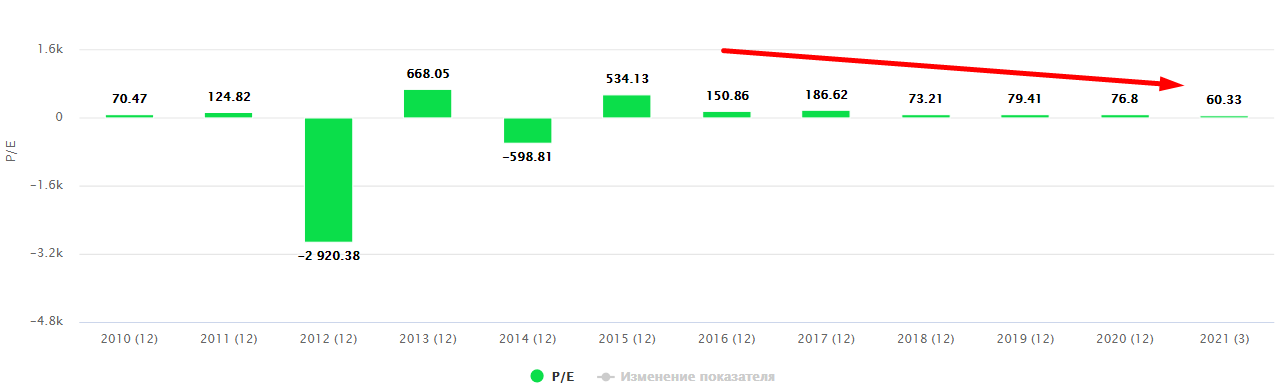

P/E = 60,4 (средняя за 5 лет - 95)

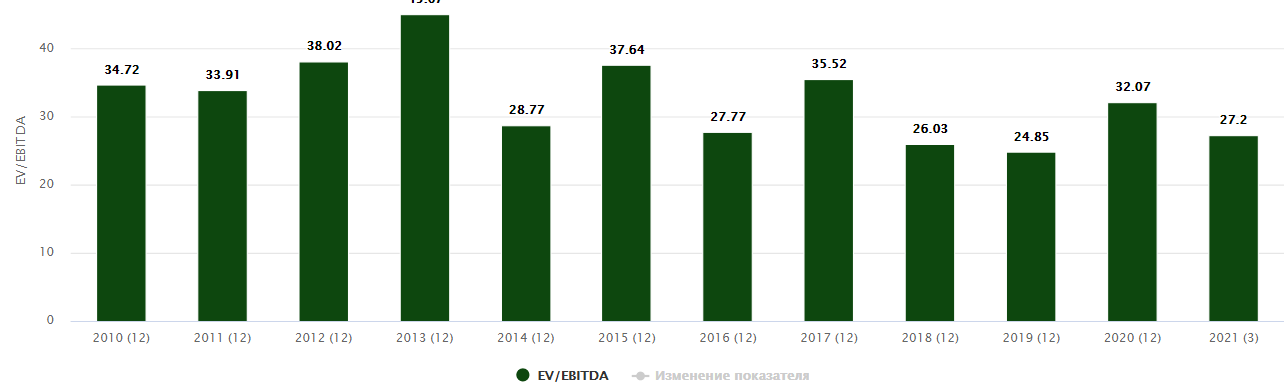

EV/EBITDA = 27,2 (средняя за 5 лет - 29,2)

К своим средним мультипликаторам компания торгуется с небольшим дисконтом. Рынок закладывает возможный негатив со стороны регуляторов против крупных бизнесов, в том числе с возможным увеличением налогов. Возможный рост ставок тоже играет не в пользу компаний с P/E выше 25.

Если же мы посмотри на динамику мультипликатора P/E, то увидим, что он находится вблизи своих минимальных значений за последние 5 лет и продолжает снижаться.

По EV/EBITDA бизнес торгуется близи своих средних значений.

Резюме

Рынок электронной - коммерции растёт с каждым годом очень быстро, для Amazon это триггер для роста. Компания имеет потенциал для наращивания выручки на данном рынке. Консенсус прогноз аналитиков в отношении Amazon говорит про продолжение роста в ближайшие 5 лет.

Динамика прироста основных финансовых результатов впечатляет, учитывая с какого высокого уровня приходится расти. Котировки AMZN последнее время колеблются в одном диапазоне. Target Price крупных инвест-банков - $4500. Компания интересна исключительно в долгосрок, так как вырасти может кратно.

Еще одним из минусов я бы отметил высокую стоимость акции в $3200. Для хорошей диверсификаци портфель должен быть не менее $32к, поэтому, покупку может позволить себе не каждый в моменте. Возможно, в скором времени мы увидим сплит акций (увеличение количества акций и пропорциональное снижение цены, не путайте с доп. эмиссией). Тогда акции могут стать доступными для большего числа инвесторов.

Если рассматривать акцию на долгосрок, то и текущие цены не кажутся сверх высокими, учитывая, темпы роста самого бизнеса. По ТА я бы отметил интересный уровень для начала набора позиции около $3000. Не стоит забывать и про риски коррекции, в том числе, из-за возможных действий регулятора, роста ставок и прочих плохо прогнозируемых причин.

⚠️Не является индивидуальной инвестиционной рекомендацией!