Сравнительный анализ в российском нефтегазовом секторе. Часть 1.

Российские нефтегазовые компании, разумеется за исключением вечно опаздывающего и некогда народного достояния Газпрома, дружно отчитались по МСФО за 2018 год, а значит самое время обратиться к их сравнительному анализу и актуализировать перспективность инвестиционных идей по каждой из них.

Все финансовые отчеты вы можете найти на financemarker.ru

Хороший год для нефтегазовых компаний

В качестве предисловия я спешу вам ещё раз напомнить, что минувший год для российских нефтегазовых компаний оказался крайне удачным, отметившись крайне редким сочетанием в нашей стране, когда цены на нефть демонстрируют уверенный рост, а курс отечественной валюты к американскому доллару умудряется даже снижаться. Понятное дело, что этот своеобразный феномен легко объясняется витающими в воздухе рисками жёстких антироссийских санкций со стороны европейских стран и, в первую очередь, США, что оказывает серьёзное давление на рубль. Но для нас, инвесторов, эта математика в минувшем году принесла исторически высокие цены на рублебочку (предлагаю именно так упрощённо называть котировки цен на нефть, представленные в рублёвом эквиваленте), а потому финансовые показатели российских нефтяных компаний в 2018 году получили внушительную поддержку, а дивидендная доходность стала ещё более аппетитной.

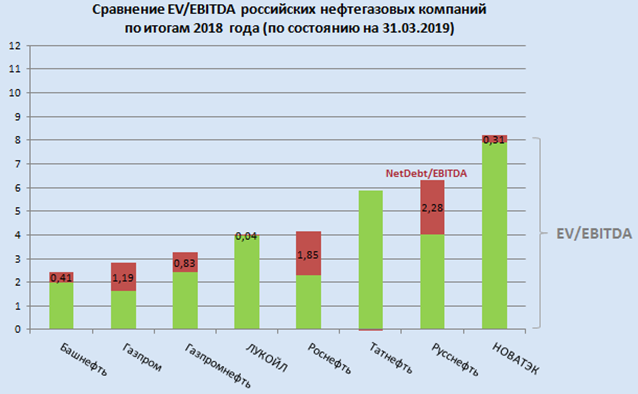

При изучении этой картинки сразу же бросается в глаза тот факт, что за минувшие три месяца расстановка сил здесь совершенно не изменилась, и компании расположились в этом своеобразном рейтинге в том же порядке. Предлагаю в такой же последовательности и обратиться к каждой из них.

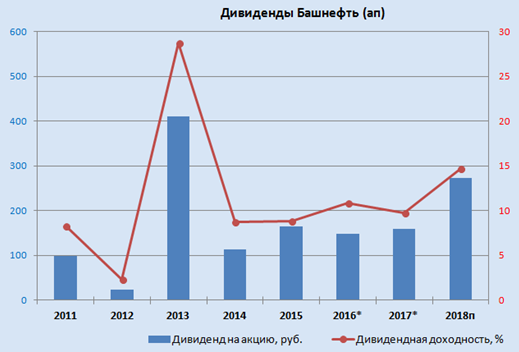

Башнефть

Выручка компании в 2018 году выросла на 28,2% до 860,2 млрд рублей, а чистая прибыль достигла 98,4 млрд рублей, совсем немного не дотянув до круглой отметки в 100 млрд. Я намеренно не стал указывать, что "по сравнению с прошлым годом прибыль снизилась почти на треть", т.к. в прошлом году компания пополнилась 100 млрд рублей по мировому соглашению с АФК Система, без учёта которого (минус 80 млрд) чистая прибыль выросла бы в 2018 году примерно наполовину! Вот такой вот обман зрения.

В-общем, всё у Башнефти складывается неплохо, осталось лишь довести до ума дивидендную политику и сделать её, наконец, более прозрачной и понятной для акционеров. Ибо сейчас её просто напросто нет! На официальном сайте компании формулировка сейчас звучит так:

"Дивиденды по обыкновенным и привилегированным акциям выплачиваются из чистой прибыли Общества".

И всё. А дальше думайте и гадайте уже сами.

Поэтому я, как заядлый оптимист, с вашего позволения заложу в расчёт 50% от ЧП по МСФО, в результате чего получаем 273 руб. Промежуточных дивидендов не было в 2018 году, поэтому этот сценарий может принести акционерам двузначную ДД на уровне 15,1% уже ближайшим летом! Повторюсь, это самый позитивный расклад, на деле могут быть более скромные цифры, хотя мой базовый сценарий предполагает именно 50% от ЧП по МСФО, в том числе и из-за того, что Башкирия владеет блокирующим пакетом акций компании, а предстоящий в этом году 100-летний юбилей республики надо отметить как следует!

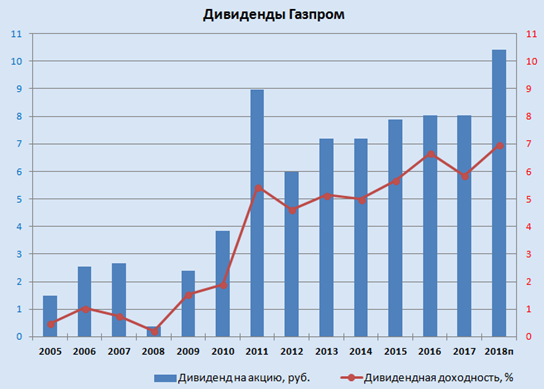

Газпром

Компания на текущий момент всё ещё не отчиталась по МСФО за 2018 год, но в данном случае это по большому счёту не принципиально:

дивидендная политика в любом случае практически отсутствует, а решение об их размере принимается субъективно и с учётом масштабной инвестпрограммы, которая у Газпрома по-моему не закончится никогда.

Ладно, это я наверное излишне иронизирую, являясь акционером нашего газового монополиста. Если говорить по делу, то в бюджет Газпрома заложены рекордные дивиденды за 2018 год в размере 10,43 рубля на акцию, что по текущим котировкам сулит доходность около 7,0%:

При этом, из недавней презентации Газпрома следует, что:

«после ввода крупнейших инвестиционных проектов в текущем году увеличивающийся свободный денежный поток компании позволит обеспечить более высокий уровень выплаты дивидендов».

На долгосрок очень даже перспективная инвестиция, со стабильным дивидендным потоком, с высокой вероятностью его дальнейшего повышения.

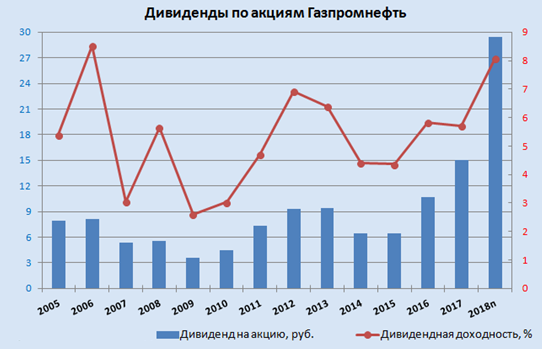

Газпромнефть

Чем хороша эта компания, так это прежде всего растущим бизнесом! Год от года Газпромнефть исправно наращивает добычу углеводородов, и минувший год не стал исключением, отметившись ростом добычи на 3,5% до 688,4 млн барр.н.э:

При этом компания не планирует останавливаться на достигнутом и поставила себе амбициозную цель на десятилетний горизонт – сохранить место в топ-10 мировых публичных нефтяных компаний по добыче нефти, для чего придётся расти в добыче углеводородов быстрее рынка – на 1,5-2,0%, а может быть и на 3% в год.

Что касается финансовых результатов, то на фоне убедительных производственных показателей и высоких нефтяных котировок неудивительно, что чистая прибыль, приходящаяся на акционеров компании, выросла в 2018 году примерно на половину, достигнув рекордных 377 млрд рублей. И это притом, что мультипликатор EV/EBITDA третий год кряду снижается (сейчас он оценивается менее 3,5х), также как и долговая нагрузка, которая впервые за долгие годы снизилась ниже 1х.

Что касается дивидендов, то мой базовый сценарий предполагает норму выплат в размере 37% от чистой прибыли по МСФО, что ориентирует нас на 29,4 руб. на одну акцию и совокупную див.доходность порядка 8%. Напомню, промежуточные дивиденды за 9 месяцев 2018 года уже были выплачены ранее в размере 22,05 руб., а потому итоговые выплаты будут за вычетом этой цифры, имейте ввиду.

Акции Газпромнефти – прекрасный актив для долгосрочных инвестиций, со стабильным дивидендным потоком, растущим бизнесом и низкой долговой нагрузкой. А потому текущей коррекцией котировок, затянувшейся уже на полгода, грех не воспользоваться разумным инвесторам!

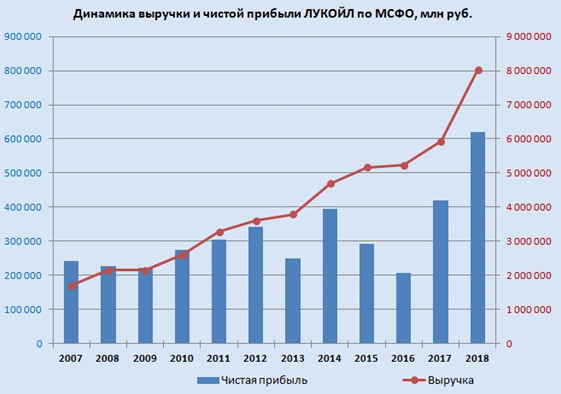

ЛУКОЙЛ

Сильные финансовые результаты компании за 2018 год вряд ли должны сильно удивлять, учитывая сложившуюся положительную конъюнктуру на рынке:

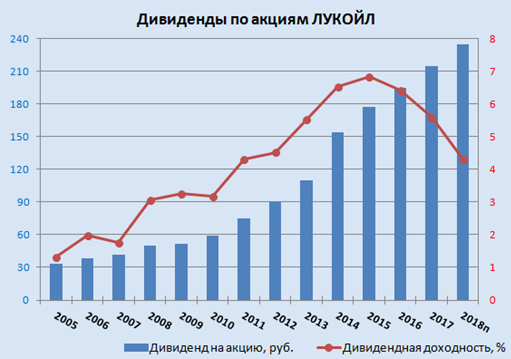

Дивиденды, которые платит ЛУКОЙЛ своим акционерам, также просто на загляденье и непреклонно продолжают расти год от года в абсолютном выражении, а доходность падает исключительно из-за опережающего роста котировок акций, так бывает. Мой базовый сценарий на финальные дивиденды за 2018 год предполагает 140 руб. на акцию (к ранее выплаченным 95 руб. за 9 месяцев), но я буду безмерно счастлив, если в итоге ошибусь в меньшую сторону:

Однако рассуждать о дальнейшем инвестиционном потенциале в акциях ЛУКОЙЛа нужно очень осторожно. Лично у меня складывается стойкое ощущение, что весь этот непрекращающийся рост котировок и чуть ли не еженедельное обновление их исторических максимумов связано исключительно с активной программой обратного выкупа ценных бумаг, которая значительно опережает первоначально намеченный план и должна завершиться уже в этом году (хотя изначально предполагалось, что buyback продлится до конца 2022 года). Судите сами, на текущий момент с рынка уже выкуплено акций на $2 млрд из отведённых на эту программу $3 млрд, а значит уже совсем скоро, в перспективе ближайших месяцев, котировки могут потерять серьёзную поддержку:

Именно поэтому я призываю плавно начинать фиксировать прибыль в акциях ЛУКОЙЛа и постепенно избавляться от этих бумаг, в преддверии скорого завершения программы обратного выкупа. Разумеется, ни о каких покупках речи сейчас не идёт, ибо выглядит эта затея уж больно иррационально на текущих ценовых уровнях. На нашем хрупком российском рынке наверняка представится прекрасная возможность стать акционером этой классной компании с сильнейшим корпоративным управлением, но на более адекватных уровнях, чем мы их видим сейчас.

В этот раз все. Продолжение читайте во второй части анализа.

Представленная информации носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией.