РосТеле2ком. Возрождение Феникса.

Мы уже предполагали, что покупка сотового оператора Теле2 должна очень положительно сказаться на показателях Ростелекома. Но и без этого последнему удается неплохо расти и трансформироваться! Разберем подробнее, как телефонная компания плавно превращается в лидера цифровой отрасли страны!

В свете предстоящей покупки Теле 2 очень интересно посмотреть на показатели Ростелекома за 2 квартал 2019 года по МСФО и оценить перспективы сделки.

Мы уже предполагали, что покупка сотового оператора должна очень положительно сказаться на показателях компании. Но и без этого Ростелекому удается неплохо расти и трансформироваться! Разберем подробнее, как телефонная компания плавно превращается в лидера цифровой отрасли страны!

Первый взгляд на пресс релиз не вызывает оптимизма, а рост выручки на 3% не кажется прорывом.

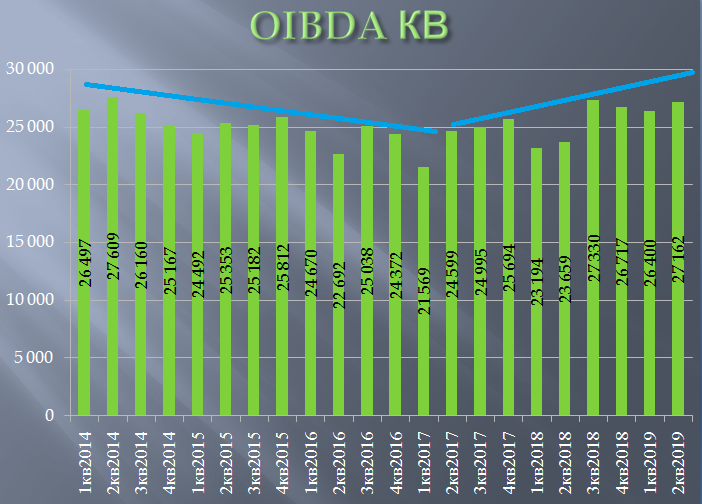

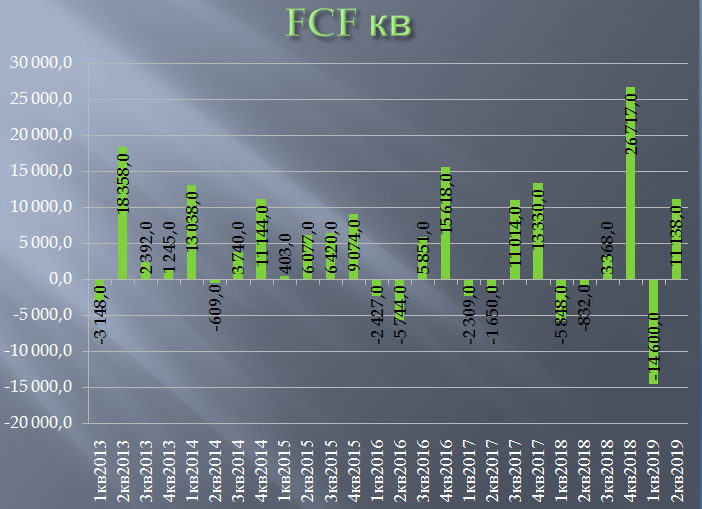

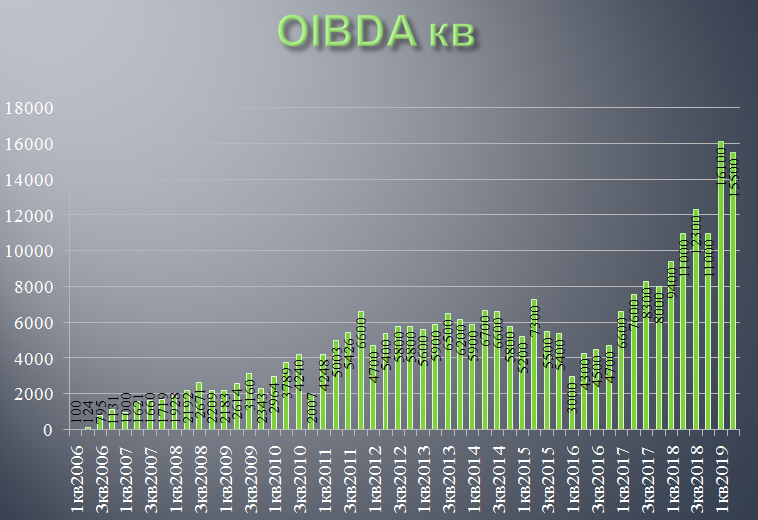

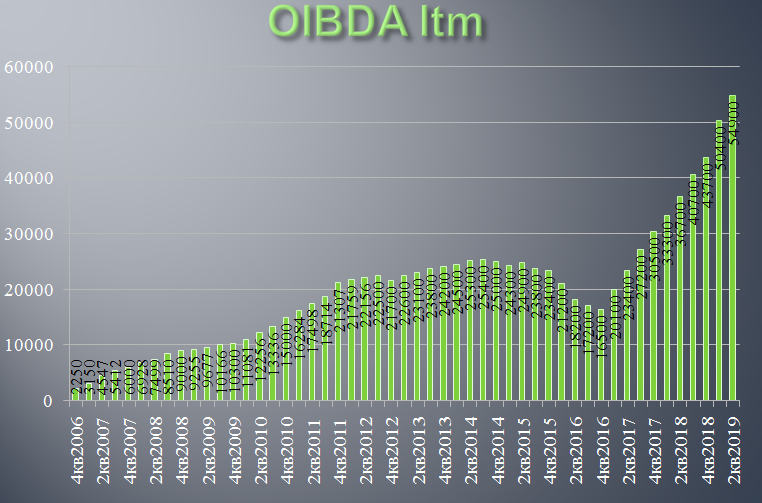

Как мы видим из диаграмм, затяжная вялая рецессия закончилась и показатели начали плавно расти. Такая динамика напрямую связана с особенностями бизнеса компании.

В свое время Ростелеком был главным и единственным поставщиком услуг фиксированной телефонной связи в стране.

Я все еще помню времена, когда ходил с папой в отделение связи, чтобы позвонить бабушке по межгороду.

С тех пор многое изменилось. С развитием новых технологий все больше людей отказываются от проводной телефонной связи, как от атавизма. Ежегодное снижение количества абонентов и выручки уже несколько лет подряд давит на финансовые результаты компании. Но благодаря трансформации в поставщика цифровых услуг все эти годы бизнесу удается быть прибыльным и даже платить неплохие дивиденды, а дивидендная политика компании одна из самых прозрачных и понятных среди всех гос. компаний! Пока одна часть бизнеса плавно умирала, компания смогла развить новые направления! Чем не воскрешение Феникса из пепла телефонных проводов?

Посмотрим в цифрах, как это происходило.

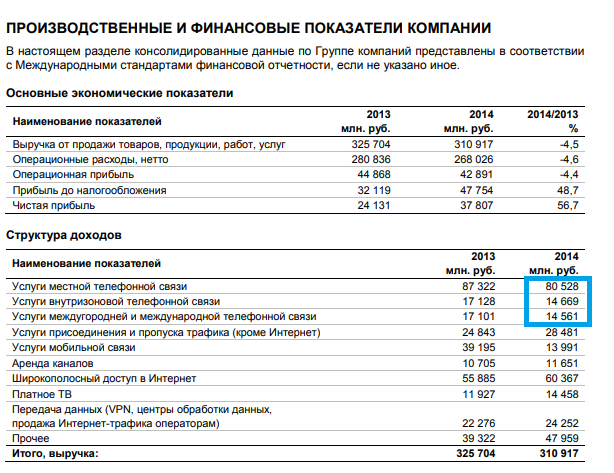

Выручка от телефонии в 2014 году составила почти 110 млрд рублей или 35% от общей выручки! Телефония еще 5 лет назад была главным источником выручки. Сложно в такое поверить, когда сейчас смартфон в руке у каждого. Какой по счету айфон вышел в 2014 году? А вот свежий отчет.

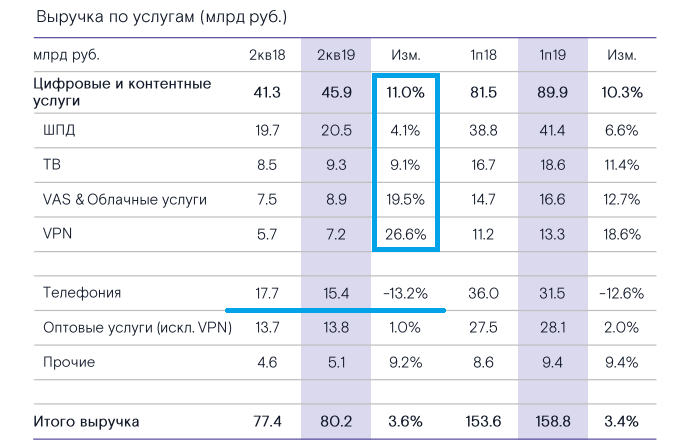

А телефония составляет всего 19% от выручки! Это успех! Рост новых направлений бизнеса с лихвой перекрывает падение. Более того ее отрицательное влияние на показатели с каждым кварталом будет уменьшаться, а с присоединением Теле 2 станет совсем незначительным.

Кстати о Теле 2. Вот такую компанию хочет купить Ростелеком.

Очень позитивно, что сделка пройдет без денег. Взамен на свою долю акционеры Теле 2 получат акции Ростелекома - казначейский пакет, а так же напечатают до 20% новых акций. Обычно размытие доли в компании не очень позитивно, но тут для миноритариев двойная выгода. Во первых будет раскрыта стоимость казначейского пакета, который давно лежит на балансе мертвым грузом. Во вторых, акции Ростелекома для сделки оценены выше рынка, что дает понятный апсайд котировкам и в целом хорошая корпоративная практика.

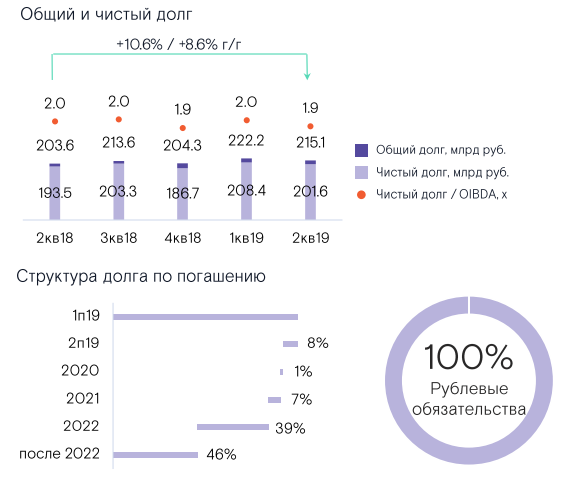

Кстати о долге.

Долговая нагрузка стабильна, а с ростом OIBDA долг становится все менее чувствительным для компании.

В итоге после сделки Ростелеком станет больше в размерах, увеличит темпы роста (свои проекты + рост Теле 2), уменьшит влияние фиксированной телефонии на показатели до малозначимых, а в перспективе увеличит прибыль, дивиденды и капитализацию.

В данный момент считаю акции Ростелекома лучшей инвестицией в телеком секторе. После затяжной стагнации и падения котировок самое время Фениксу восстать из пепла и расправить крылья! Все драйверы для этого есть.

Представленная информации носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией.

Понравилась статья? Поддержите наш проект и поделитесь этим материалом с помощью кнопок ниже.