Российские сталевары: инвестировать осторожно!

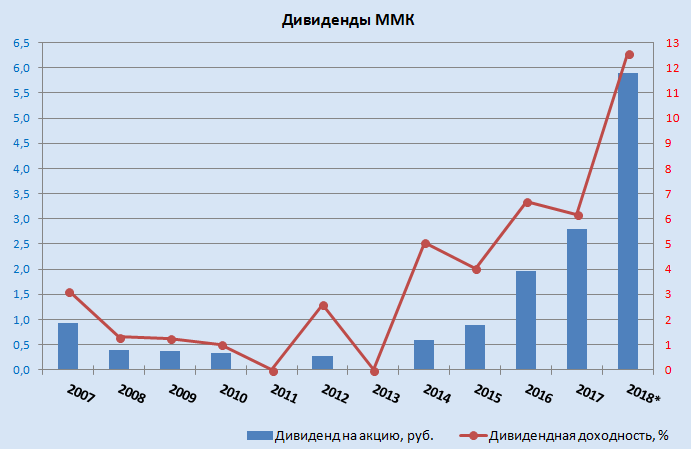

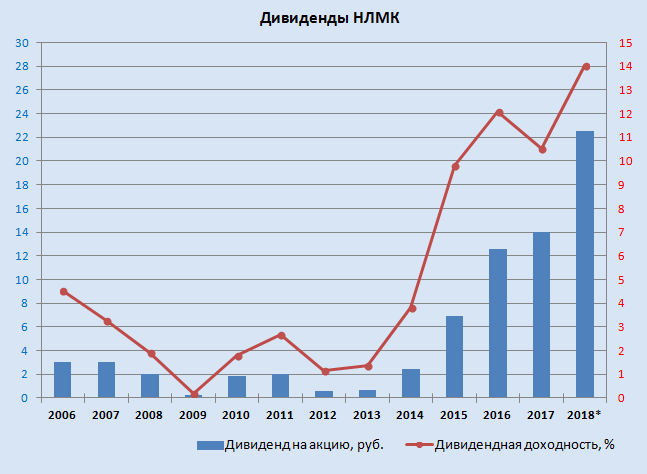

Для российских сталеваров, среди которых особенно хочется отметить три крупных игрока - НЛМК, ММК и Северсталь, минувший 2018 год отметился сильными финансовыми результатами, уверенными производственными показателями и, конечно же, щедрыми дивидендами. Соответственно, и акции данных компаний получали заметную поддержку в течение всего прошлого года, дополнительно подкрепляемую стабильными квартальными дивидендами в размере 100% от свободного денежного потока (FCF). Которые, к слову, по итогам 2018 года оказались максимальными в истории ММК, Северстали и НЛМК:

Казалось, бы - что тут думать! Надо смело продолжать инвестировать в акции этих компаний, не взирая на котировки и надеясь на сохранение двузначной дивидендной доходности и в будущем. Но не всё так просто, как может показаться на первый взгляд, и существующий ряд нюансов должен заставлять вас трезво глядеть на вещи и не питать особых иллюзий на этот счёт.

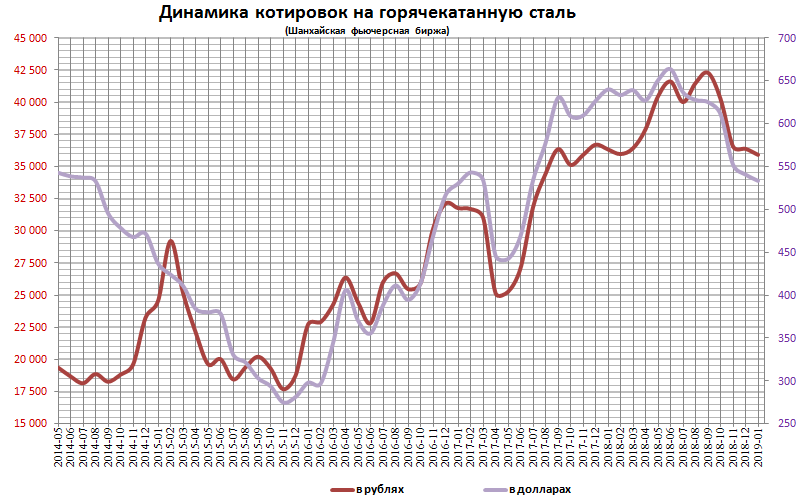

- Во-первых, вспомним про мировые цены на сталь, которые после бурного роста последних трёх лет минувшей осенью приступили к коррекции, фактически продолжающейся до сих пор. Это негативно сказалось на финансовых показателях сталеваров уже по итогам 4 кв. 2018 года, и с большой вероятностью 1 кв. 2019 года тоже не сулит перелома в данной тенденции, ведь всё ещё витающая в воздухе угроза протекционизма и торговых войн может продолжить оказывать давление на цены:

2. Курс американского доллара к российской валюте на сегодняшний день нашёл равновесное значение вблизи уровня 65 рублей, и особенно сильно от него не отходит. Отечественные компании-экспортёры, как известно, очень "любят" слабый рубль, но в свете снижения санкционной риторики и достаточно стабильных нефтяных котировок вряд ли на это приходится рассчитывать в году текущем. Поэтому валютный фактор тоже считаем скорее риском в обозримом будущем, нежели возможным драйвером.

3. Не забываем про нашумевшие инициативы советника российского президента Андрея Белоусова, который активно пролоббировал чудо-идею, согласно которой отечественный бизнес должен будет инвестировать как в свои, так и в государственные проекты, в обмен на "гарантии стабильных условий их реализации".

Говоря простым языком - это не что иное, как попытка изъять у особенно успешных и высокомаржинальных российских компаний (среди которых фигурируют металлурги, производители удобрений, нефтяники и другие экспортёры) так называемые "сверхдоходы" через принудительные капитальные затраты и новые масштабные инвестиционные программы. Как известно, в нашей стране вывод прибыли компаний через дивиденды своим преданным акционерам считается чем-то запретным, неправильным и бессовестным, поэтому имеем что имеем.

Ладно, если отбросить эмоции и политическую составляющую, то здесь вряд ли стоит сильно уж драматизировать, ведь до последнего момента и ММК, и НЛМК, и Северсталь являлись счастливыми обладателями практически нулевой долговой нагрузки, а значит с новыми кап.затратами должны справиться почти безболезненно. А, возможно, в долгосрочной перспективе реализация новых инвест.программ поспособствует даже росту производства, повышению эффективности и увеличению доли продукции с высокой добавленной стоимостью.

ВЫВОД. Данный пост призван скорее не отговорить вас от покупки акций российских сталеваров, а скорее быть более осторожными в данной ситуации, когда всевозможные риски продолжают витать в воздухе, компании уже не выглядят такими недооценёнными, как ещё несколько лет тому назад, а дивидендные выплаты вполне возможно начнут снижаться после сверхурожайного 2018 года, дополнительно уводя за собою вниз и котировки. В-общем, принимая инвестиционное решение в отношении бумаг ММК, НЛМК и Северстали, мой вам совет: не спешите, умейте выжидать и если уж решили их купить в свой инвестиционный портфель, то старайтесь делать это в моменты распродаж и паник на фондовых площадках, которые случаются с завидной регулярностью.