Обзор, анализ и оценка акций МТС

Сегодня анализируем "дивидендную корову" АФК Системы - компанию МобильныеТелеСистемы, чья дивидендная доходность приближается к 10%.

Мобильные Теле Системы – одна из крупнейших российских компаний, работающих в сфере телекоммуникации. МТС оказывает широкий спектр услуг в сфере связи: мобильная и фиксированная связь, доступ в интернет, кабельное и спутниковое ТВ, системная интеграция, обработка данных, облачные вычисления, мобильные и цифровые сервисы.

МТС ведет свой бизнес в России, республике Беларусь, Украине и Армении.

Услугами МТС пользуются 105 млн. абонентов.

Data. Digital. Dividends

В 2017 г. совет директоров ПАО «МТС» утвердил обновленную стратегию компании, получившую общую формулировку «3D: Data. Digital. Dividends».

Data – данные

– удержание и развитие позиций в сфере услуг мобильной и стационарной связи.

Digital – развитие цифровых технологий

– электронная коммерция, мобильные приложения, обработка и хранение больших данных, облачные сервисы, системная интеграция, финансовые услуги, интернет вещей, искусственный интеллект.

Dividends – дивиденды

– увеличение доходности акционеров и стоимости компании, повышение эффективности бизнеса, обеспечение оптимального уровня долга, прозрачность и предсказуемость.

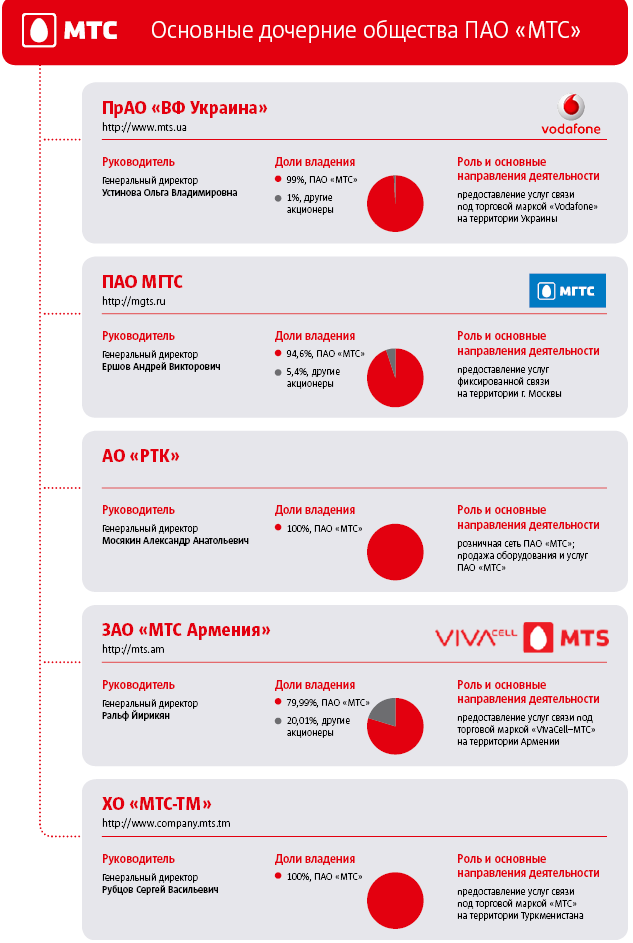

МТС владеет рядом дочерних обществ, которые осуществляют бизнес в зарубежных странах и в России. ПАО «ВФ Украина» в Украине, ООО «Мобильные ТелеСистемы» в Беларуси, ЗАО «МТС-Армения» (VivaCell-MTS) в Армении. До 2016 года МТС вела бизнес в Узбекистане, но потом ушла из-за давления со стороны местных властей.

В России МТС владеет ПАО «МГТС», которая предлагает услуги фиксированной связи, АО «РТК», которая владеет 5700 салонами связи по обслуживанию абонентов. В финансовом секторе МТС владеет большей частью МТС-Банка и имеет долю в управляющей компании «Система Капитал».

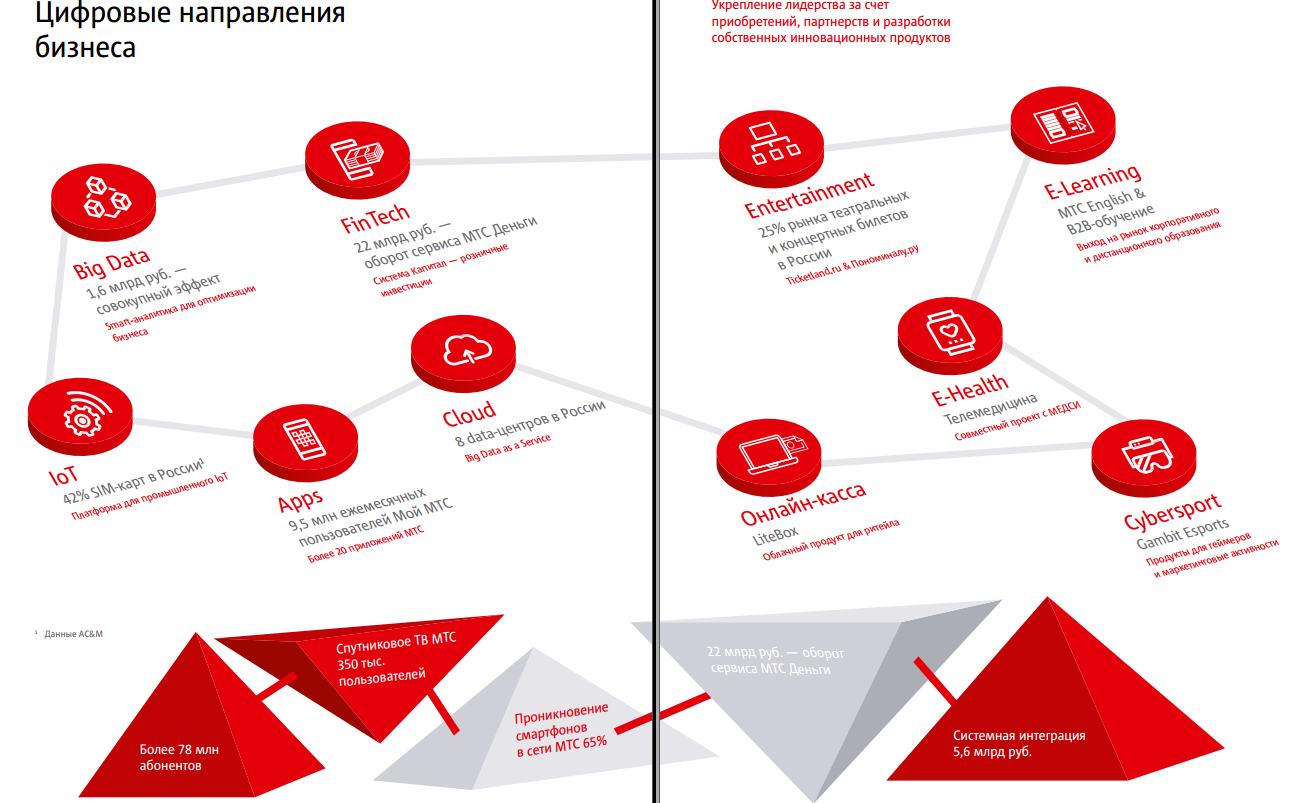

Мобильная и фиксированная связь являются основными направлениями бизнеса. Помимо них, МТС с помощью дочерних компаний развивает другие направления: электронную коммерцию (LiteBox, Пономиналу.ру, Ticketland.ru, Youdo.com) и оказывает услуги системной интеграции (АО «Энвижн Груп»), а также ряд других цифровых направлений (онлайн кассы, киберспорт, телемедицина, онлайн образование, дата центры, облачные сервисы), используя сотрудничество с другими компаниями и занимаясь их поглощениями.

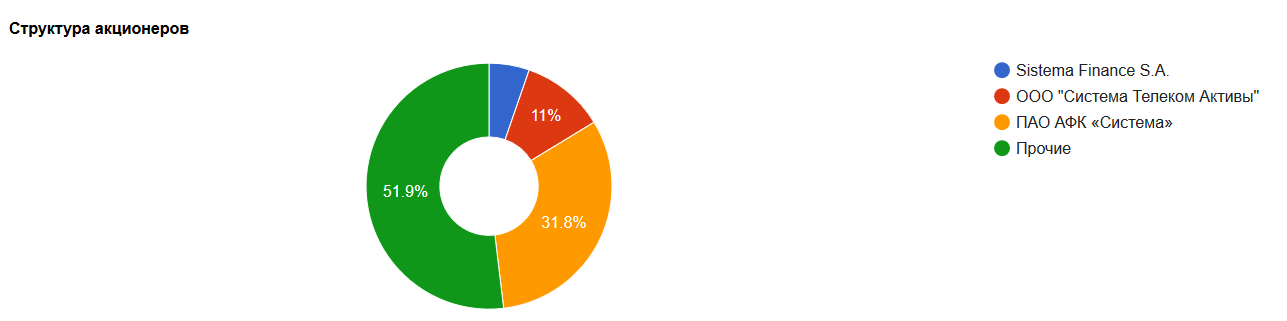

Структура акционеров

Контролирующим акционером МТС является АФК Система, которая владеет напрямую и косвенно 54,2% капитала, остальные 45,8% находятся в свободном обращении.

Президент и председатель правления МТС Алексей Корня, назначенный на новую должность в 2018 году, владеет 0,0122% акционерного капитала МТС. Некоторые другие члены совета директоров владеют не более 0,01% акционерного капитала компании.

Показатели за 2018 год

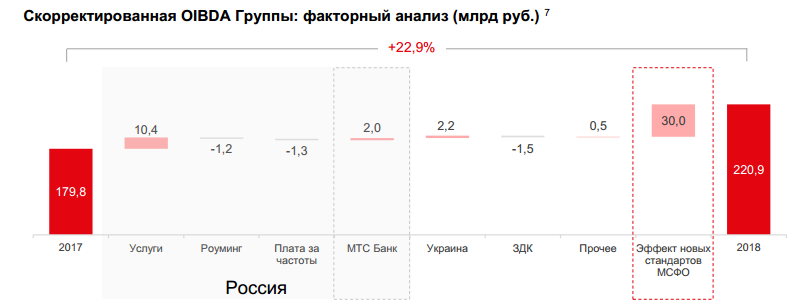

Выручка компании за 2018 год выросла на 8,4%, OIBDA (Операционная прибыль + амортизация основных средств и нематериальных активов) на 22,9%.

Необходимо учесть, что без учета новых стандартов финансовой отчетности и консолидации МТС Банка, выручка выросла на 6,8%, а OIBDA на 5,1%.

Количество мобильных абонентов по сравнению с прошлым годом уменьшилось на 1,1%.

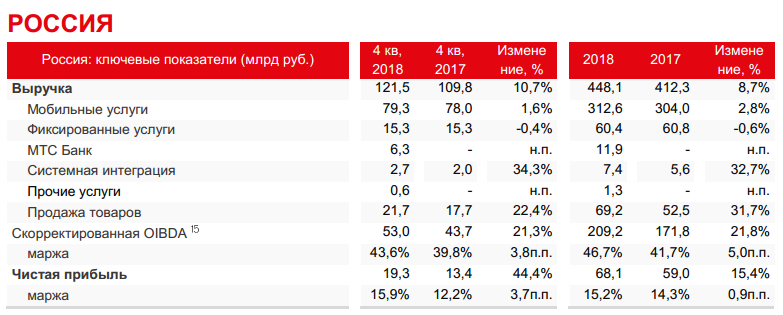

Среди сегментов выручки наибольший рост показали системная интеграция и продажа товаров (на 32,7% и 31,7% соотв.). Так же в 2018 году в результате покупки МТС Банка появился новый сегмент – финансовые услуги. Традиционный сегмент мобильной связи вырос всего лишь на 2,8%, а выручка от фиксированной связи упала на 0,6%.

По итогам 2018 года OIBDA выросла на 22,9%. В большей степени такой рост был обеспечен применением новых стандартов МСФО. Без них рост составил бы 6,2%.

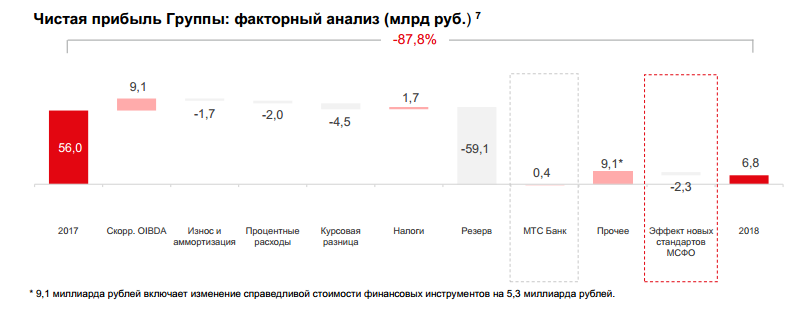

Чистая прибыль МТС по итогам 2018 года упала на 87,8% с 56 млрд. до 6,8 млрд. Основное влияние на падение прибыли оказал резерв для выплаты обязательств согласно договоренности с комиссией США по ценным бумагам в размере 850 млн. долларов по так называемому «узбекскому» делу. Без учета резерва прибыль составила 65,9 млрд (рост на 17%).

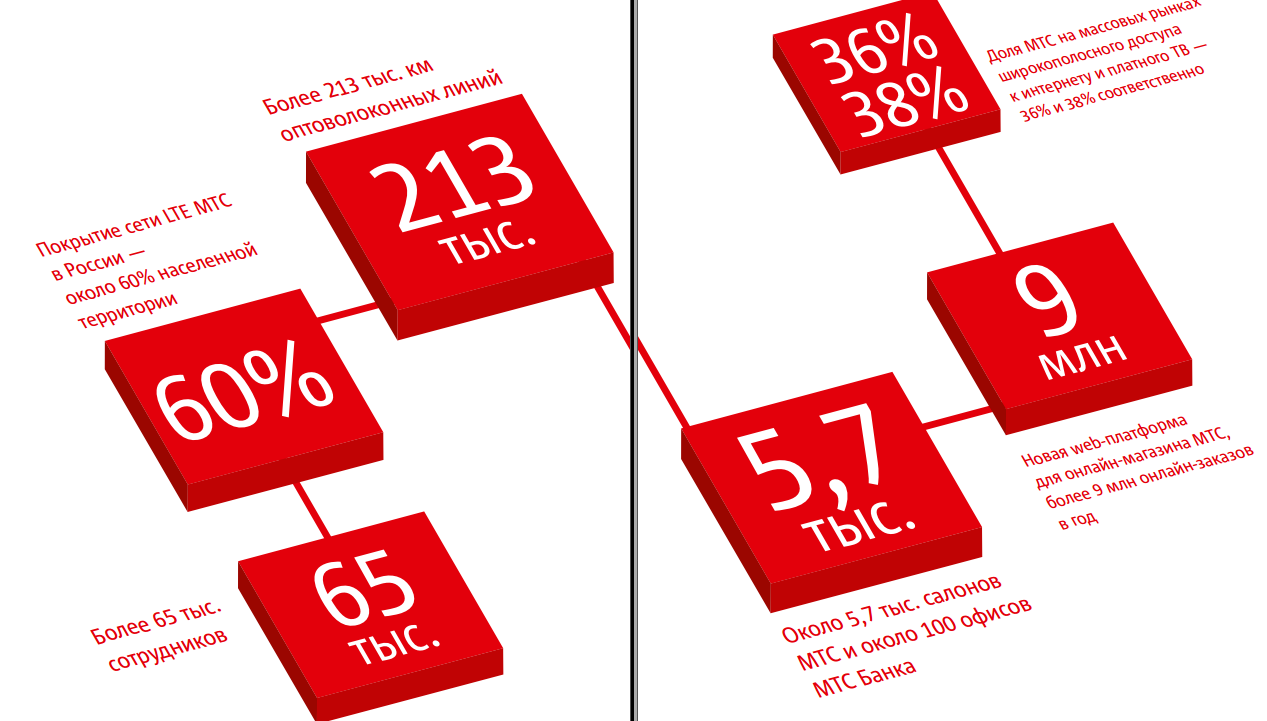

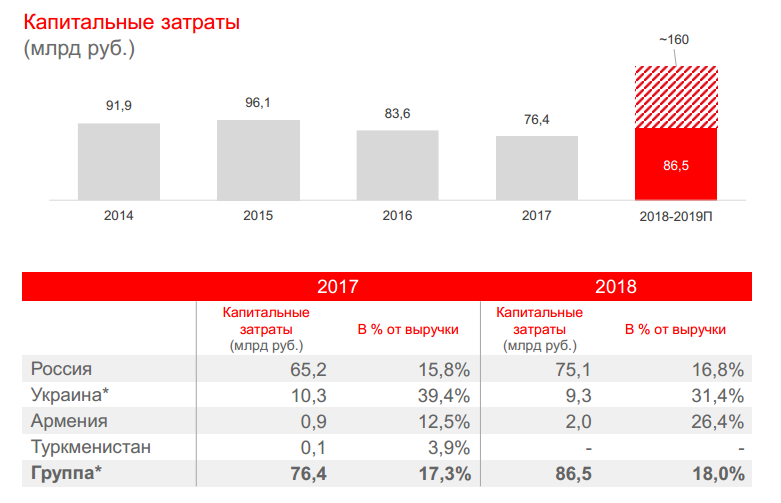

Капитальные затраты в 2018 году составили 86,5 млрд. (18% от выручки), что больше на 13% по сравнению с 2017 годом. Основные направления по затратам – это развитие LTE (компания построила более 21 500 вышек в России), расширение оптоволоконных линий и развитие сетей 3G и 4G в Украине. МТС прогнозирует 90 млрд. капзатрат в 2019 году.

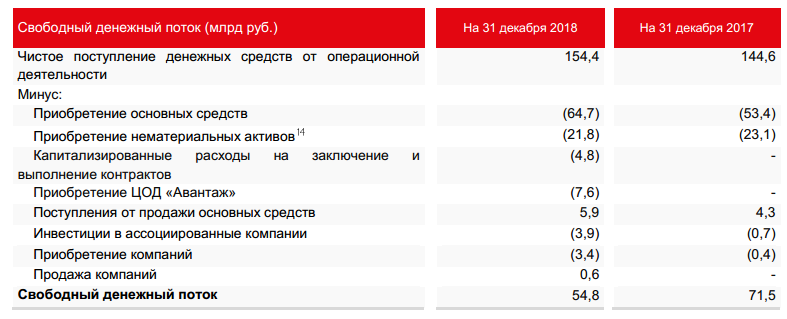

Свободный денежный поток МТС при увеличении денежных средств от операционной деятельности на 6,7% упал на 23%.

Основные причины снижения – расходы на строительство сети и приобретение билетных сервисов Ticketland и Ponominalu, инвестиции в Ozon Holdings и Youdo Web Technologies Limited.

Финансовые показатели

Проанализируем финансовые показатели компании по данным, которые предоставляет сервис financemarker.

Активы и обязательства

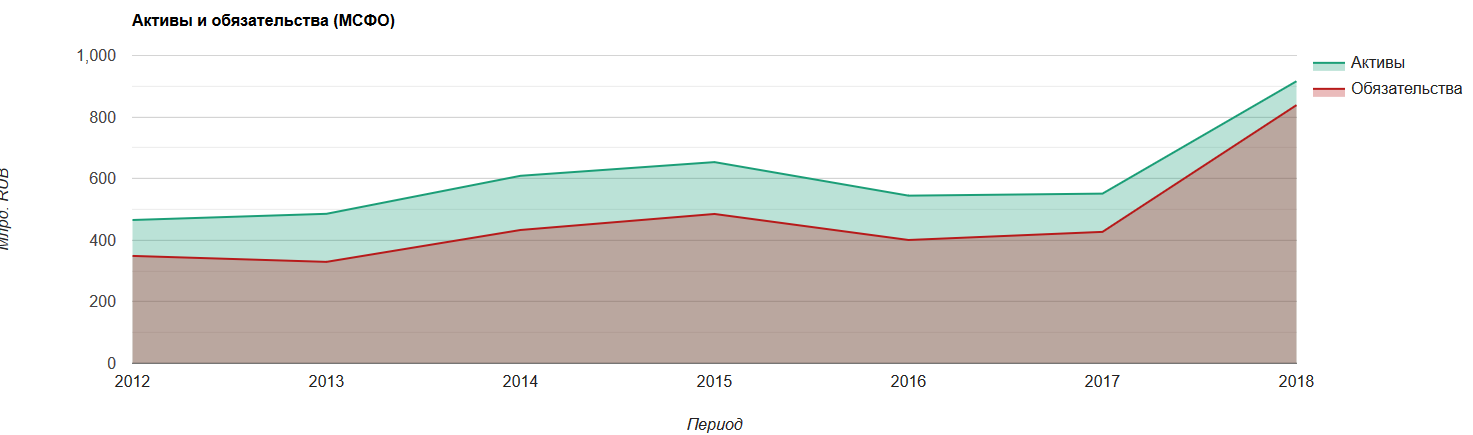

Активы МТС на конец 2018 года составляют 915 млрд. рублей. За семь лет они выросли в 2 раза, при среднегодовом росте 12%. Максимальный рост активов на 66% произошел в прошлом году в результате покупки МТС Банка и изменений в стандартах МСФО. В активах появились новые строчки – актив в форме права пользования и банковские депозиты и займы.

Обязательства МТС на конец 2018 года составили 838 млрд. рублей. За семь лет они выросли в 2,4 раза. Так же как и на активах, покупка банка и новые стандарты отчетности отразилась на обязательствах - за год они выросли в 2 раза.

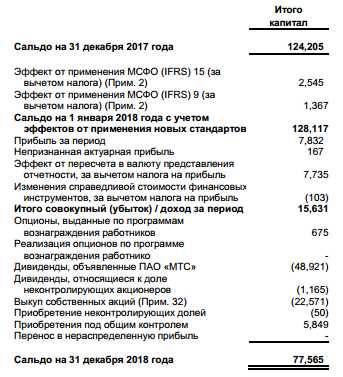

Капитал

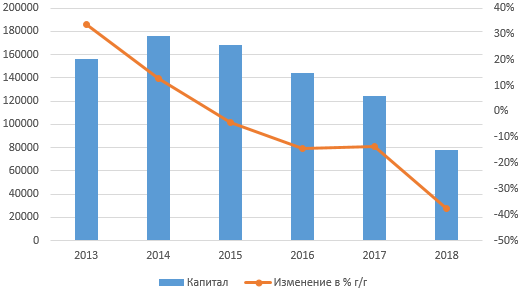

Собственный капитал МТС на конец 2018 года составил 77 млрд. рублей. На диаграмме видно поступательное снижение капитала, начиная с 2014 года. Со своего максимума капитал снизился на половину.

За последний год капитал снизился на 46 млрд. Основная причина – выплата дивидендов в размере 48 млрд. и обратный выкуп акций на 22 млрд.

Долговая нагрузка

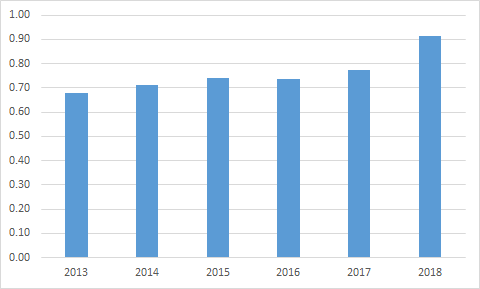

В структуре баланса обязательства занимают 90% от активов, что является очень высоким показателем. Однако, в структуре обязательств, долги и кредиты занимают 368 млрд.

Чистый долг 232 млрд и превышает OIBDA в 1,2 раза, что не очень много. Средневзвешенная процентная ставка по долгам 8%, долги преимущественно рублевые. Основная нагрузка по выплату долга приходится на 2020 и 2021 года.

Финансовая устойчивость

В декабре 2018 года рейтинговое агентство "Эксперт РА" подтвердило рейтинг кредитоспособности нефинансовой компании "Мобильные телесистемы" (МТС) на уровне "ruAA" со "стабильным" прогнозом.

В июне 2018 года международное рейтинговое агентство S&P Global Ratings вывело рейтинги ПАО "Мобильные Телесистемы" (МТС) с пересмотра с возможностью снижения, сохранив их на уровне "BB". После пересмотра рейтингам присвоен "стабильный" прогноз, свидетельствуют данные на сайте S&P.

Данные кредитные рейтинги говорят о достаточно устойчивом финансовом положении компании.

Выручка и прибыль

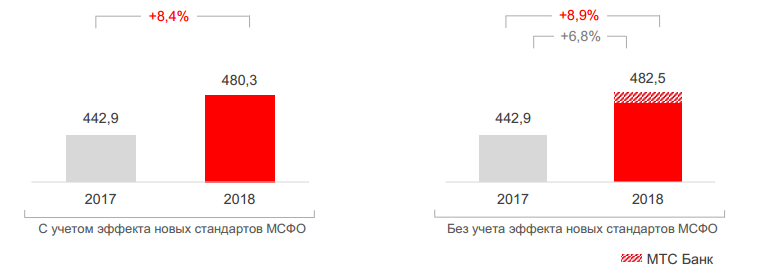

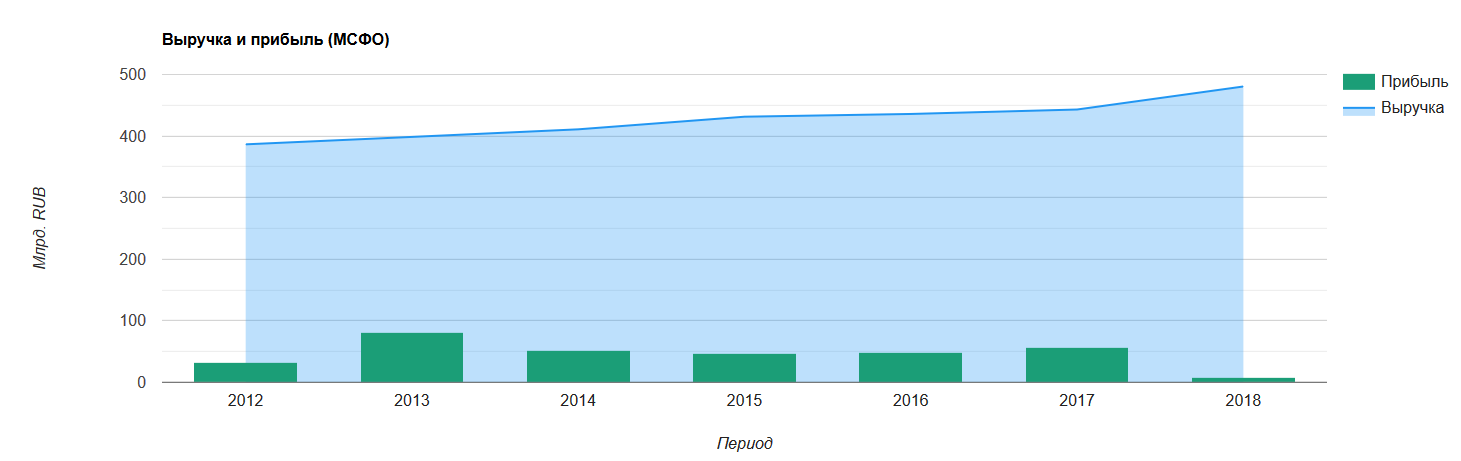

По итогам 2018 года выручка МТС составила 480 млрд. рублей, увеличившись на 8,4% по сравнению с прошлым годом. За семь лет среднегодовой рост выручки составил 3,7%.

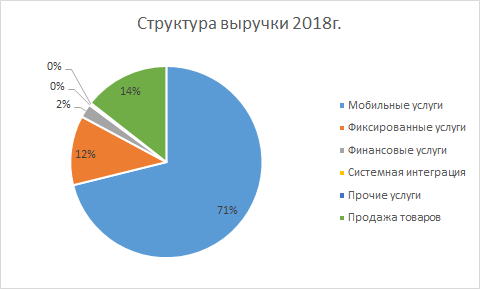

В структуре выручки по секторам бизнеса 71% занимают услуги мобильной связи. На втором месте - продажа товаров, на третьем услуги фиксированной связи.

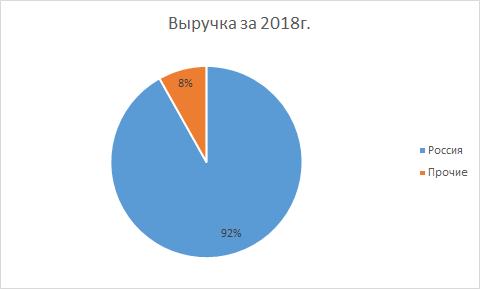

По географическому признаку доля России в выручке составляет 92%.

Чистая прибыль упала в 2018 году упала на 86%. В первую очередь это связано с резервом по выплате 59 млрд . рублей Комиссии США по ценным бумагам. Без учета этого единовременного списания прибыль составила бы 65,9 млрд. (рост на 16%).

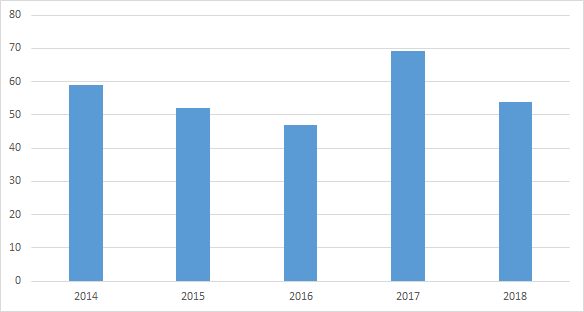

За семь лет прибыль снизилась на 76%. Без учета единовременной выплаты среднегодовой рост прибыли составил бы 12%.

Свободный денежный поток по итогам 2018 года составил 54 млрд. рублей, упав по сравнению с предыдущим годом на 24%. За последние 5 лет СДП стабильно положительный и находился в диапазоне 50-70 млрд. рублей.

Рентабельность

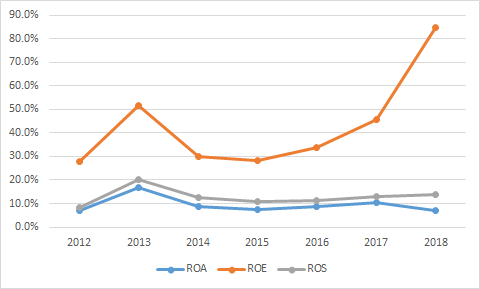

Рентабельность мы будем считать по скорректированной чистой прибыли без учета единовременной выплаты SEC.

Рентабельность активов МТС находится в диапазоне от 7% до 16%. По итогам 2018 года ROA составила 7,2%.

Рентабельность собственного капитала получилась очень высокая 85%. Исторически последние несколько лет ROE держится на хорошем уровне 30-50%.

Рентабельность продаж составила 13,7%, исторически она находится в диапазоне 11-12%.

Дивиденды и политика

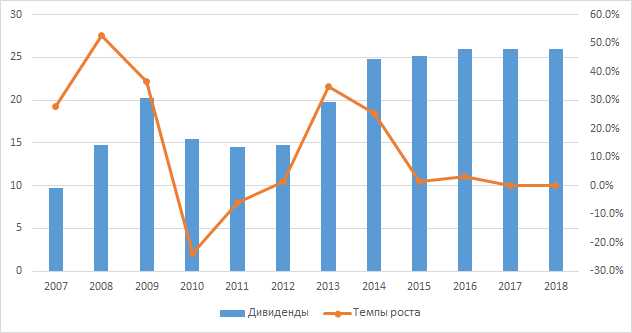

В 2019 году МТС утвердила новую дивидендную политику на 2019-2021 годы, в соответствии с которой оператор будет платить акционерам не менее 28 рублей на одну обыкновенную акцию.

В 2016 и 2017 годах МТС выплачивала дивиденды в размере 26 рублей на акцию, общий объем дивидендов составлял 52 млрд рублей два года подряд.

С 2006 года среднегодовые темпы роста дивидендов МТС были 10%. Но за последние 5 лет они практически не выросли – рост всего на 1.2%. Если в следующем году МТС выплатит 28 рублей на акцию, это принесет рост дивидендов на 7,7% г/г. И чистую дивидендную доходность 9,4% к текущим котировкам.

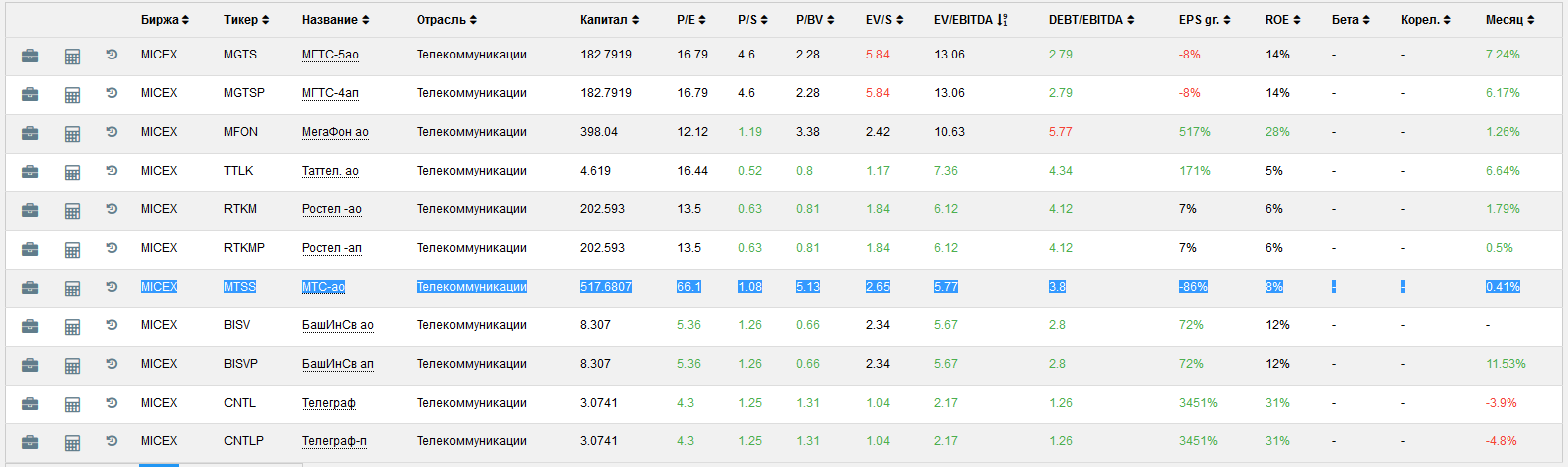

Мультипликаторы

На данный момент МТС торгуется со следующими мультипликаторами:

P/E 66,1

P/S 1,08

P/B 5,13

EV/EBITDA 5,77

DEBT/EBITDA 3,8

Сверхвысокое значение P/E обманчиво из-за очень низкой чистой прибыли. Поэтому в данном случае более показательным мультипликтором является EV/EBITDA.

По стоимостным мультипликаторам МТС находится примерно на уровне Ростелекома и Башинформсвязи.

Расчет стоимости акций

Рассчитаем приблизительную внутреннюю стоимость акций МТС на основе модели дисконтирования дивидендов.

Компания обещает выплачивать в следующие 3 года не менее 28 рублей на акцию. С учетом НДФЛ это 24,36 рублей.

МТС – компания со стабильным медленно растущим бизнесом, поэтому на рост дивидендов заложим 3%.

Компания выплачивает в качестве дивидендов почти весь свой денежный поток, поэтому дисконтируя дивиденды мы фактически дисконтируем свободный денежный поток. Поэтому для оценки компании мы применим ставку дисконтирования 12,5% (7,5% безрисковая ставка + 5% риск премия).

Так как бизнес МТС медленно и стабильно растущий для оценки будем использовать модель вечного роста.

Согласно оценке, внутренняя стоимость акции составляет 264 рубля. Что всего на 2% больше, чем сегодняшняя рыночная цена.

При росте дивидендов на 2%, внутренняя оценка акции составляет 237 рублей, что на 8,5% меньше рыночной цены.

Как видно из графика, последние пару лет акции МТС торгуются в диапазоне 210-320 рублей.

Резюме

Основной бизнес компании МТС – это услуги фиксированной и мобильной связи - находится в стагнации без особых перспектив роста. Рынок поделен и насыщен, на приток новых абонентов рассчитывать не приходится. Поэтому основная работа сводится к переманиваю клиентов у других операторов за счет новых услуг и сервисов, внедрения новых скоростных технологий и т.д.

Ясно осознавая это, менеджмент МТС старается параллельно развивать другие бизнесы – финансы, электронную коммерцию и другие цифровые направления, активно занимаясь покупкой других компаний. Но пока что доля альтернативных доходов ничтожно мала.

Другим направлением бизнеса является предоставление услуг за пределами России. Но, учитывая, что рядом нет стран с таким же большим населением, как Россия, большого роста выручки ожидать не стоит.

По прогнозам менеджмента, выручка компании в 2019 году вырастет на 3%, OIBDA останется на прежнем уровне или немного снизится. Капитальные затраты составят 90 млрд. рублей с учетом закона Яровой. В планах у МТС дальнейшее развитие LTE сетей в России и Украине и инвестиции в цифровые продукты.

Дивидендная политика МТС достаточно прозрачна и последовательна, что облегчает жизнь инвесторам.

Помимо выплаты дивидендов в прошлом году МТС одобрила программу выкупа обыкновенных акций компании на сумму не более 30 миллиардов рублей сроком на два года. Компания, выкупая собственные акции, сокращает их количество в свободном обращении, тем самым увеличивая доход акционера на акцию. В 2018 году 52 млрд. было выплачено в виде дивидендов и еще на 22 млрд. выкуплено акций.

Нужно понимать, что МТС по сути выполняет роль дойной коровы для основного акционера - АФК Системы, выплачивая в виде дивидендов большую часть свободного денежного потока. Поэтому рост прибыли ограничен не только насыщенностью рынка и конкурентной борьбой, но и необходимостью выплачивать много дивидендов в ущерб развитию бизнеса. К счастью, менеджмент пока находит некий баланс, чтобы выплачивать дивиденды и поддерживать текущий бизнес.

Бизнес МТС подвержен ряду рисков, из которых можно выделить несколько основных:

- Высокая конкуренция между операторами связи и насыщенность рынка

- Регуляторные изменения (закон Яровой, отмена роуминга, повышение НДС)

- Постоянное развитие технологий связи и необходимость модернизировать оборудование.

- Неизвестно, как долго компания сможет просуществовать в режиме выплаты больших дивидендов и сможет ли их повысить или продолжить выплату после трех ближайших лет. Последние годы это снижало собственный капитал компании, который не бесконечен.

- Судебные издержки (выплата $850 млн. SEC)

Две юридические компании США – Rosen Law и Bragar Eagel & Squire, P.C. (BES) – подали коллективные иски к МТС в связи с коррупционным расследованием деятельности МТС в Узбекистане. Rosen Law и BES подали иски от имени покупателей ценных бумаг ПАО “Мобильные телесистемы” (то есть покупателей АДР на NYSE) в период с 19 марта 2014 г. по 7 марта 2019 г. включительно (“коллективный период”). Иски направлены на возмещение убытков инвесторов МТС в соответствии с законом США о ценных бумагах. Юристы Rosen Law утверждают, что МТС утаила от инвесторов информацию о вовлечении компании в коррупционные схемы, в рамках которых было выплачено взяток на $420 млн, а также скрывала от рынка масштаб возможных последствий расследования.

В июле 2018 года МТС обратилась с иском в Международный центр по урегулированию инвестиционных споров (МЦУИС) при Всемирном банке против Туркмении из-за того, что ее 100%-ная "дочка" "МТС Туркменистан" была вынуждена приостановить деятельность в этой стране. Сумма потерь по оценке МТС составляет $1,5 млрд.

На мой взгляд акции МТС хорошо подойдут тем, кому нужно получать высокие дивиденды. Но надеяться на получение высокого дохода от роста курса акций в этом случае не приходится. Акции МТС больше похожи на облигации, но со своими рисками, чей купон будет расти примерно на уровне инфляции или ниже. На мой взгляд лучше придерживаться тактики покупок этих акций при снижении их стоимости в моменты паники или падения рынка, когда цена будет достигать привлекательных уровней.

Отчет подготовлен с помощью данных сервиса financemarker.

Представленная информации носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией.