Как защитить доллары от инфляции?

Тем, у кого есть накопления в долларах, желательно задуматься о том, как защитить их от инфляции. Рассмотрим несколько подходящих способов в этой статье.

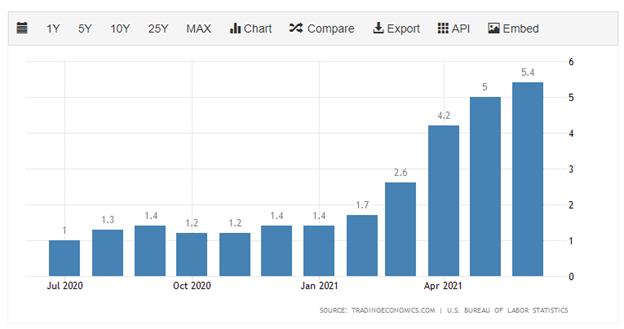

Инфляция в США достигла своего максимума в годовом выражении за последние 13 лет - 5,4%. При том, что обычно инфляция в долларе не превышала 2% в год. Конечно, это связанно с определенными причинами, и в первую очередь с количественным смягчением и мягкой монетарной политикой.

5% - это большая цифра для американской валюты. Покупательная способность долларовых накоплений снижается более стремительно, чем раньше. Вполне вероятно высокий уровень инфляции продолжится и дальше. У ФРС США есть инструменты для того, чтобы контролировать инфляцию - повышение процентных ставок. Сейчас они на исторических минимумах. Но, с другой стороны, повышение процентных ставок может затруднить восстановление экономики.

Так или иначе, тем, у кого есть накопления в долларах, желательно задуматься, как защитить свои доллары от растущей инфляции. В этой статье рассмотрим несколько вариантов, которые могут сберечь ваши доллары от обесценивания.

Банковские вклады

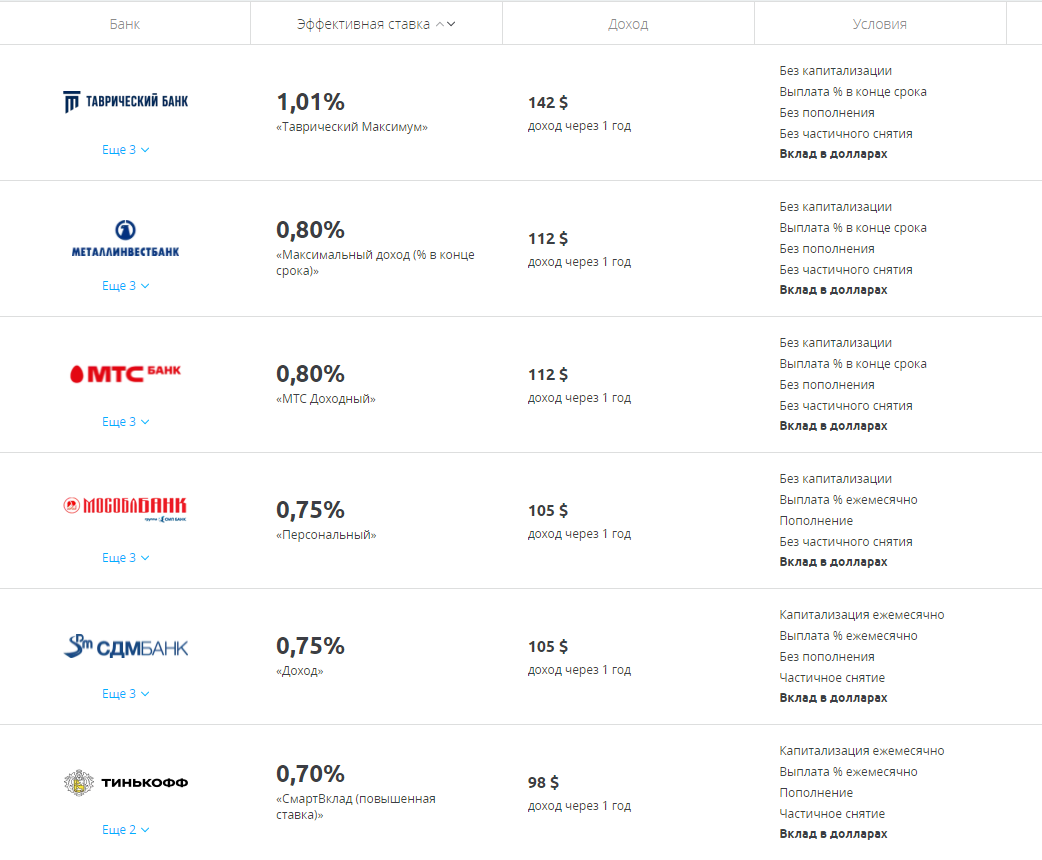

В первую очередь в голову приходят банковские вклады. Но банки не торопятся предлагать своим клиентам достойные ставки по банковским вкладам. Процентные ставки ФРС США находятся около нуля и влияют на процентные ставки в долларах в том числе и в российских банках. В результате самый консервативный инструмент для сбережения валюты сегодня может принести не более 1,4% годовых. А в большинстве банков ставка будет ниже 1%. Поэтому для сбережения от инфляции банковский вклад сегодня подходит плохо.

Еврооблигации

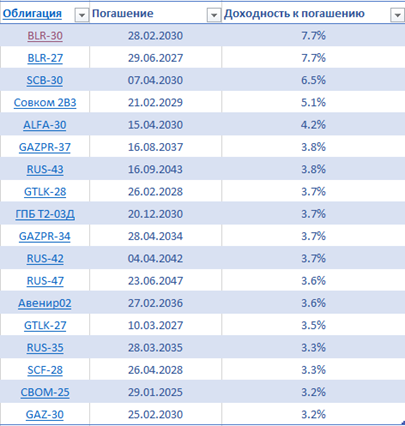

Еврооблигации - это облигации, выпущенные в иностранной валюте. Если посмотреть на их максимальную текущую доходность к погашению, то она будет в диапазоне 3-4%. Что уже недостаточно для покрытия инфляции. Более того, еврооблигации имеют достаточно долгий срок погашения - 10 лет и более. Но ФРС США рано или поздно начнет повышать ставку. А повышение ставки обязательно скажется на ценах облигаций - они начнут падать. И долгосрочные облигации отреагируют на это сильнее всего. Еврооблигации с коротким сроком погашения в этом плане более безопасны, но их текущая доходность всего лишь около 1%.

Фонды еврооблигаций

С приобретением еврооблигаций могут возникнуть проблемы. Большинство еврооблигаций имеют достаточно крупный номинал - от 1000 долларов до 100 000 или 200 000 долларов. Поэтому для их приобретения может требоваться крупная сумма.

Выходом в этой ситуации могут стать фонды еврооблигаций. Например, за доллары на Московской бирже можно можно купить фонды:

• FinEx Tradable Russian Corporate Bonds UCITS ETF (USD)

• Сбербанк – Индекс МосБиржи российских ликвидных еврооблигаций

• УК Райффайзен – Еврооблигации

Фонд Finex ориентируется на индекс Bloomberg Barclays Tradable Russian Corporate Bond, российские биржевые ПИФы - на Индекс МосБиржи еврооблигаций.

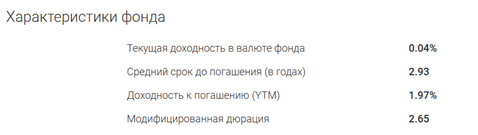

К примеру, ETF от Finex имеет средний срок погашения 2,9 года, и доходность к погашению 1,97%. Комиссия ETF 0,9%.

TIPS

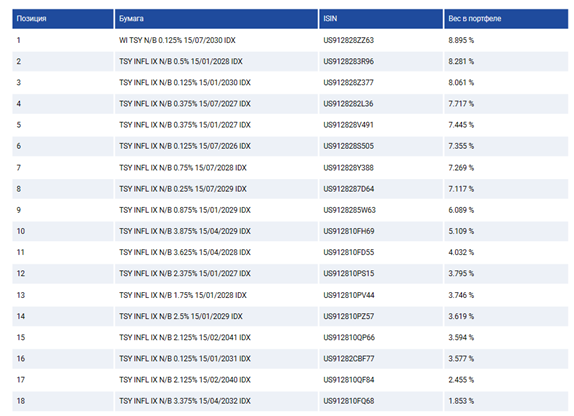

TIPS - это государственные облигации с защитой от инфляции. Их номинал индексируется на величину официальной инфляции плюс выплачивается купонный доход. На российском рынке TIPS недоступны. Но их можно купить через фонд FINEX US TIPS UCITS ETF. На текущий момент это единственный фонд на российской бирже, предоставляющий доступ к американским TIPS.

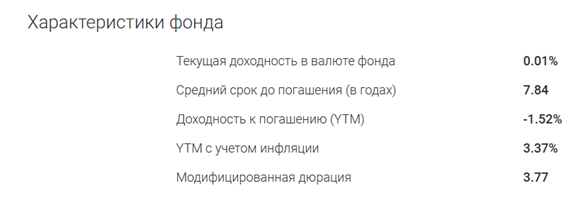

Фонд следует за индексом Solactive US 5-20 Year Treasury Inflation-Linked Bond Index и включает в себя облигации со сроком погашения 5-20 лет. Комиссия УК составляет 0,25%, и фонд можно купить как за доллары, так и за рубли.

Многие облигации в фонде имеют купонный доход менее 1%. А доходность к погашению вообще отрицательная. Поэтому большая часть доходности будет приходиться на индексацию номинала.

На графике можно заметить, как после выхода статистики с высокой инфляцией фонд заметно подорожал.

Недостатком это варианта является потенциальный рост процентных ставок, а в фонде много долгосрочных облигаций. И вероятность того, что текущая высокая инфляция в долларах - кратковременное явление.

Высокодоходные облигации

Слишком низкие доходности относительно надежных облигаций заставляют искать более высокую доходность в других местах. Это могут быть высокодоходные облигации (high yield). Получить к ним доступ можно через биржевой фонд FinEx Fallen Angels UCITS ETF или ВТБ – Фонд "Американский корпоративный долг".

Фонд ВТБ инвестирует в зарубежный ETF Ishares $ High Yield Corp Bond, который содержит в себе высокодоходные облигации США (мусорные облигации с низким кредитным рейтингом).

ETF Finex FallenAngels инвестирует в иностранные облигации, которые получили название fallen angels (падшие ангелы) - облигации, изначально получившие рейтинг инвестиционного уровня (IG, investment grade), который затем был понижен до уровня ниже инвестиционного.

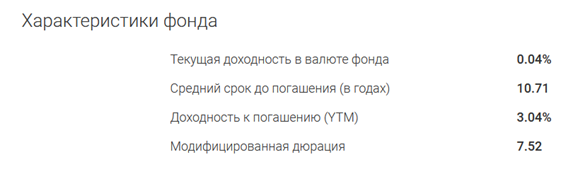

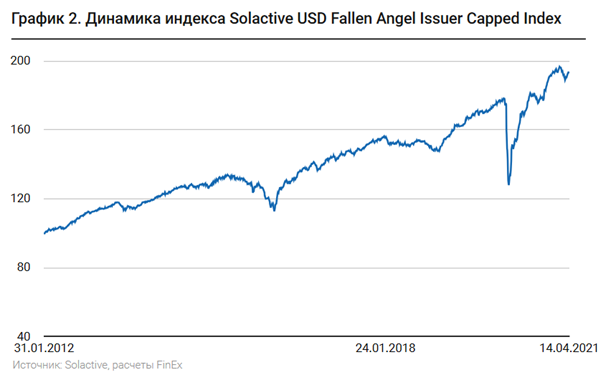

Фонд отслеживает индекс Solactive USD Fallen Angel Issuer Capped Index, Данный индекс включает в себя облигации (преимущественно эмитентов из США) с текущим рейтингом ВВВ-, ВВ/+/-, чей рейтинг был понижен в течение последних пяти лет. На текущий момент фонд включает около 130 выпусков облигаций от более 25 эмитентов. Текущая доходность к погашению облигаций в фонде 3,04%.

Этот вариант так же имеет недостаток - средний срок погашения облигаций 10 лет, что не очень хорошо при повышении ключевой ставки. К тому же динамику индекса нельзя назвать стабильной. Максимальная просадка за последние 9 лет составила 28,3%. То есть в кризисные моменты фонд может весьма сильно падать в цене.

Дивидендные акции

Следующий вариант, который можно рассмотреть - это дивидендные акции компаний США. Поскольку инфляция - это повышение стоимости товаров и услуг, то прибыли компаний так же будут расти. Таким образом в акции зашит механизм защиты от инфляции. А это в свою очередь сказывается и на величине дивидендов. Многие американские дивидендные компании торгуются на СПб бирже и их легко приобрести.

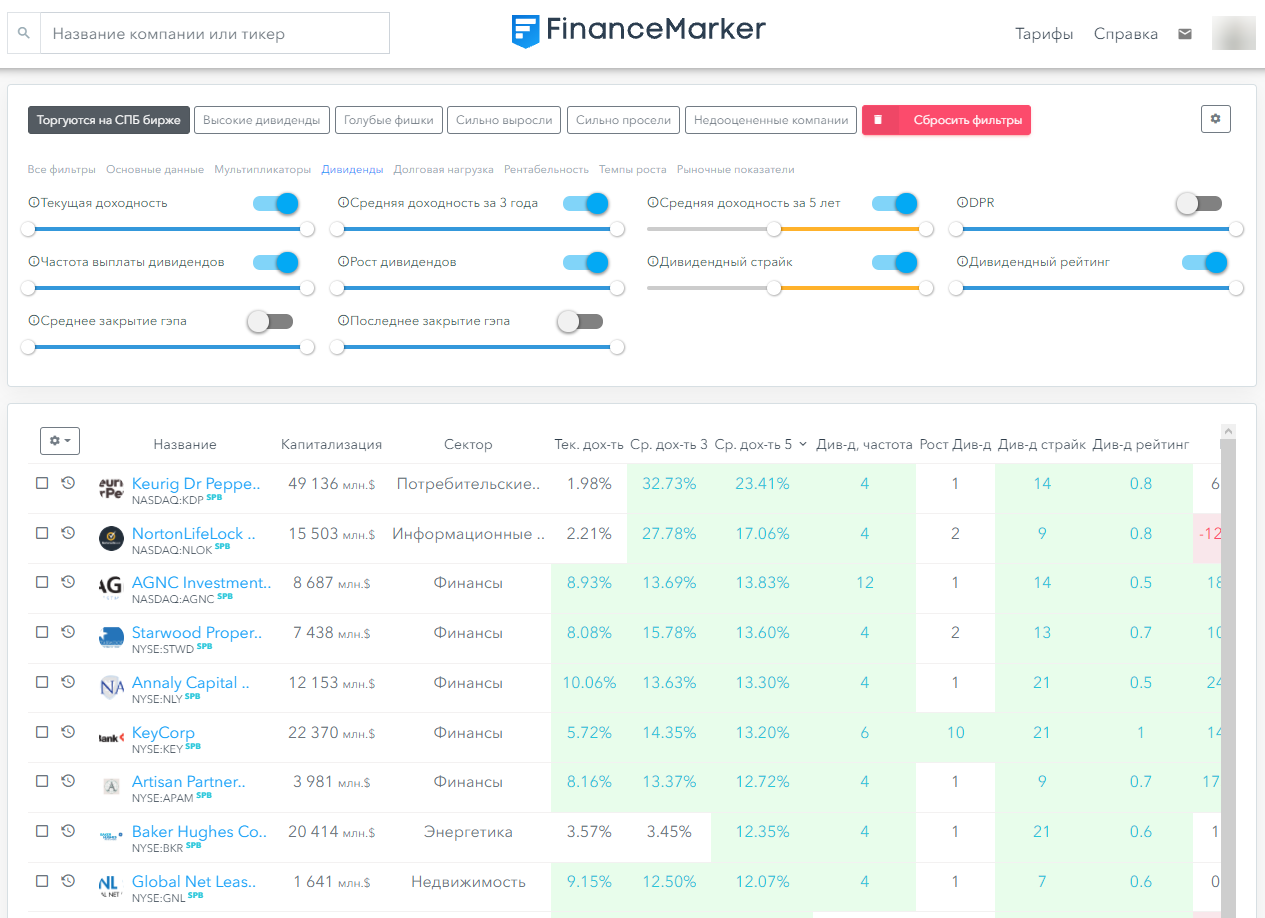

Лучше всего приобретать компании, которые стабильно выплачивают дивиденды и относятся к компаниям из потребительского сектора, сектора здравоохранения, коммунальных услуг и недвижимости. Такие компании можно легко отобрать с помощью скринера акций Financemarker:

Недостатки тоже есть. Акции - это более рискованный инструмент, чем облигации и высокодоходные облигации. А значит, в случае кризиса могут сильно упасть в цене, и придется ждать какое-то время для их восстановления. Впрочем, дивиденды компании продолжают выплачивать даже и в кризисы.

Второй минус - долгосрочно эта стратегия не выглядит очень выгодной. Дивидендные акции - это в основном акции крупных старых компаний, и от них не стоит ждать сильного роста котировок. С другой стороны, в них гораздо больше стабильности и меньше рисrов, чем в горячих высокотехнологичных компаниях. Поэтому для получения стабильного дохода они подходят больше.

Акции со слишком высокой дивидендной доходностью нужно выбирать и анализировать очень внимательно. Слишком высокая (особенно двузначная) дивидендная доходность может быть единоразовой или свидетельствовать о каких-то проблемах компании.

Фонды дивидендных акций

Если желания выбирать отдельные акции нет, можно обратить внимание на некоторые биржевые фонды, ориентированные на дивидендные акции. На российской бирже торгуется два БПИФа: АТОН – Дивиденды и Финам - Дивидендные Аристократы США. Оба фонда можно купить за доллары.

Первый инвестирует в американский ETF Vanguard Dividend Appreciation ETF Fund, который отслеживает динамику индекса NASDAQ US Dividend Achievers Select Index. Данный индекс инвестирует в акции американских компаний, которые имеют историю повышения своих дивидендов на протяжении 10 последних лет и потенциально продолжат повышать их в будущем. Однако, дивидендная доходность данного ETF совсем небольшая 1.63%. Комиссия ETF составляет всего 0,06%, а БПИФ взимает свою комиссию не более 0,95%.

Второй фонд Финам - Дивидендные Аристократы США инвестирует в американский ETF Schwab U.S. Dividend Equity, повторяющий динамику индекса Dow Jones U.S. Dividend 100. Это индекс, составляемый из американских акций, непрерывно выплачивающих дивиденды последние 10 лет и повышавшие их последние 5 лет. Дивидендная доходность фонда 3,0%. Комиссия ETF 0.06%, а БПИФ взимает еще свою комиссию в размере не более 1,1%.

Стоимость данных БПИФов совсем небольшая, поэтому их можно купить даже с небольшой суммой. Но есть и минусы. БПИФ получает дивиденды от ETF, но не выплачивает их своим пайщикам, а реинвестирует их внутри фонда. Второй минус - ПИФы из-за своей российской юрисдикции вынуждены платить высокий налог на дивиденды ETF, что заметно снижает их доходность. Не стоит забывать и про волатильность - это фонды акций, а значит могут сильно проседать в цене.

Резюме

Возможно, наилучшим вариантом для защиты от инфляции будет комбинирование нескольких перечисленных активов, например, фондов акций и облигаций в той пропорции, которая вам ближе по риску. Для получения меньшего риска большую часть стоит вложить в еврооблигации или фонды еврооблигаций. Если высокий риск не является проблемой, то большую часть можно вложить в акции.