Инвестиционная идея: Башнефть АП - дивиденды

Осень на дворе, деревья в серебре, грязь везде. Вообще-то не понятно где поэт осенью нашел серебро, но поверим ему на слово. Дивидендное лето подошло к концу, на подходе уже отчеты за 3 квартал от отечественных компаний.

Осень на дворе, деревья в серебре, грязь везде. Вообще-то не понятно где поэт осенью нашел серебро, но поверим ему на слово. Дивидендное лето подошло к концу, на подходе уже отчеты за 3 квартал от отечественных компаний. Что это значит? Опытному инвестору пора присматривать себе инвестиционные идеи на следующее лето. Поэтому я решил предложить читателям очень простую, понятную и консервативную идею.

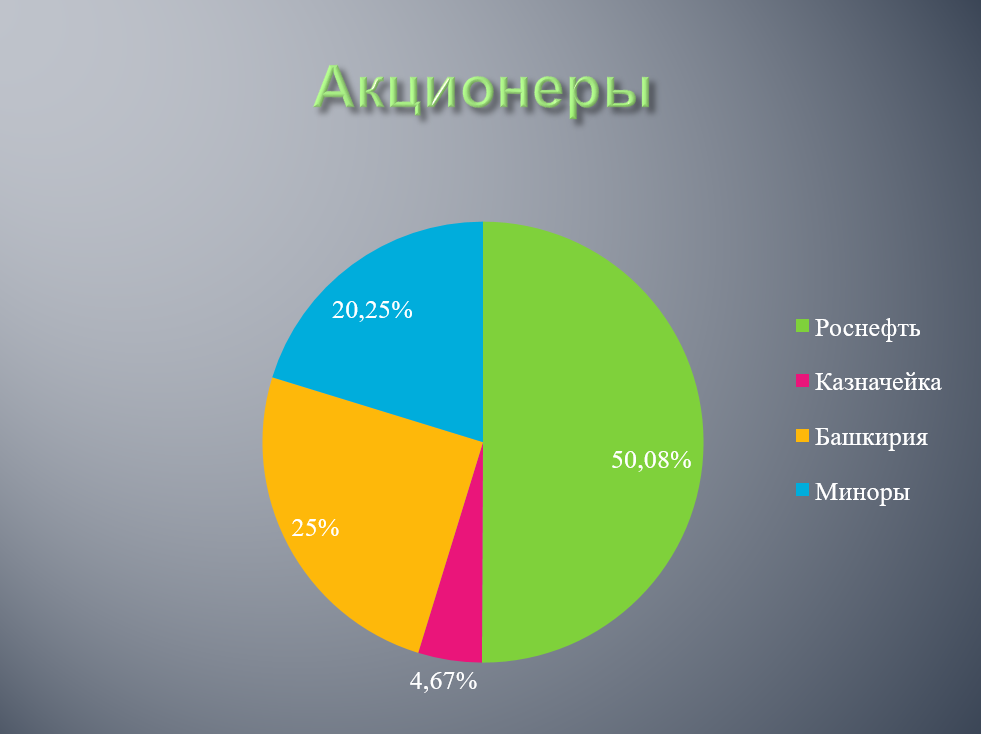

Итак, есть нефтяная компания Башнефть. Она, как можно догадаться, добывает нефть и как-то связанна с Башкирией (ваш кэп). В недавнем времени компания была приватизирована и с 2017 года основным владельцем является Роснефть.

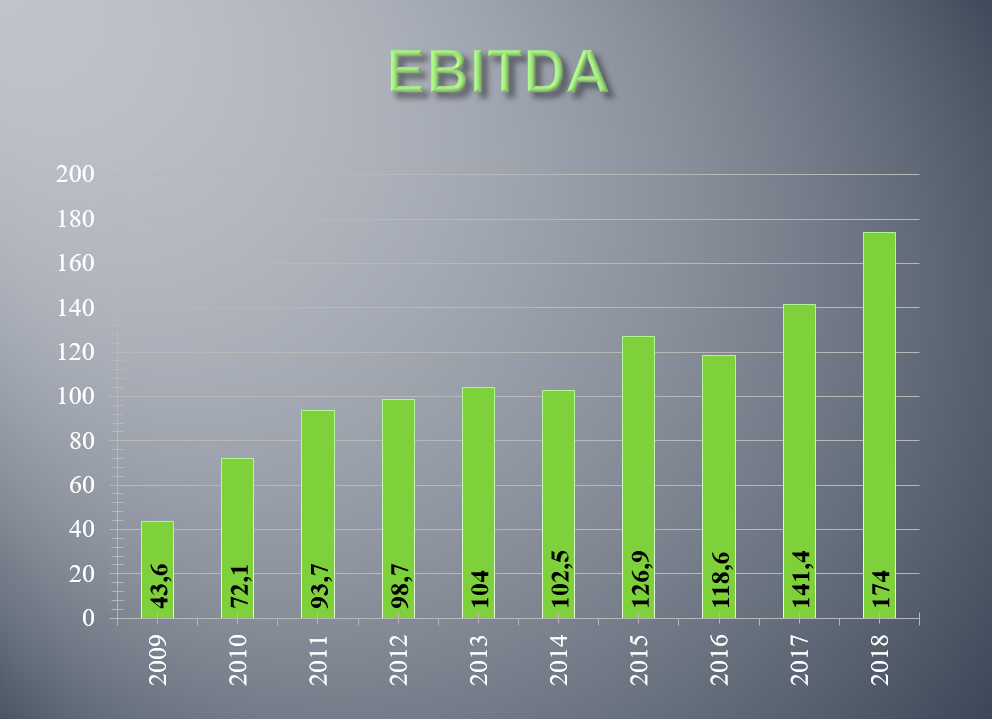

Для начала разберем показатели. С приходом Роснефти они не снизились и даже растут.

Собственно показатели к идее имеют опосредованное отношение. Они просто для понимания динамики и не зря же я их делал.

Вот более важный график. Динамика добычи:

Небольшой спад добычи из за того, что выполнять сделку ОПЕК+ Роснефть предпочитает как раз через дочернюю компанию. Оптимизация короче.

Стремительно приближаемся к главному. Нефть качается, прибыль получается. Эта прибыль распределяется на дивиденды, ведь есть крупный миноритарный акционер очень заинтересованный в выплатах.

Башкирия очень хочет свои дивиденды на разные социальные проекты! И она их получает, но меньше чем хотелось бы.

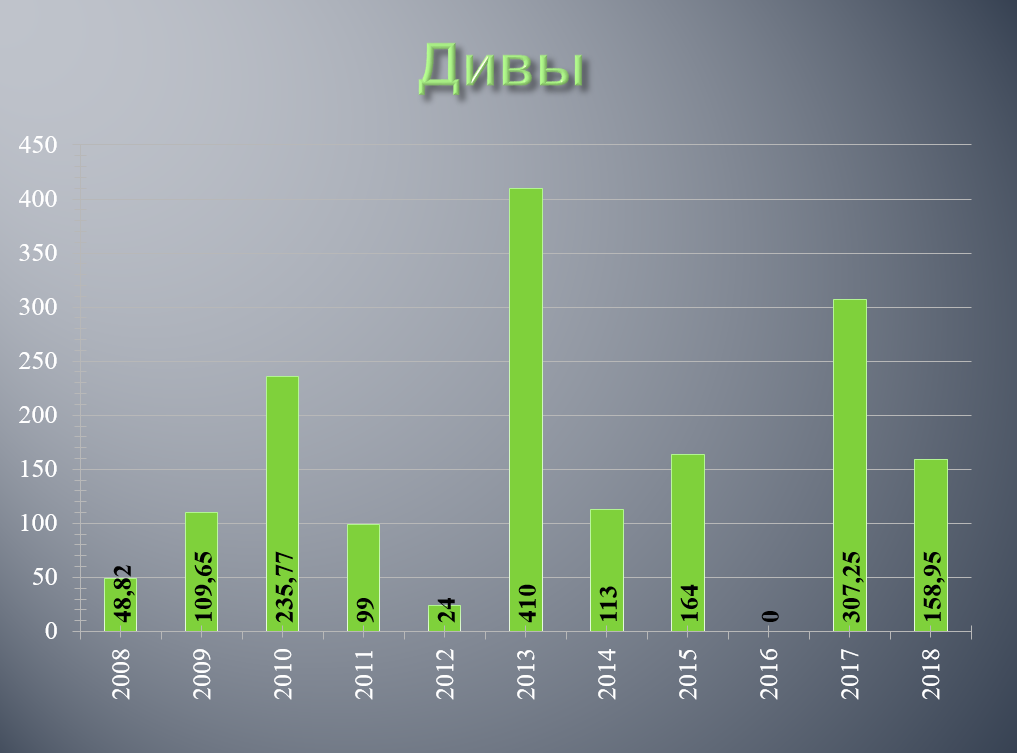

Правильная диаграмма такая:

То есть мы видим, что компания в последние 3 года (как раз когда рулить стала Роснефть) платит почти фиксированную сумму. Но если за 2017 год это было около 40% прибыли, то за 2018 только 25%! То есть четверть!

Казалось бы скучновато. ДД префов около 10% без перспектив роста. Но недавно минфин встал на нашу сторону и предложил, что бы дочки госкомпаний тоже платили 50% прибыли!

https://www.vedomosti.ru/economics/articles/2019/09/12/811152-minfin-chistoi

Это все наши деньги! Башнефть это не дочка, а даже внучка гос компании. Она третья в схеме Роснефтегаз - Роснефть - Башнефть. Логично распространить действие постановления и на нее. Тем более сама Роснефть честно платит 50% от прибыли на дивиденды. Плюс есть такой фактор, как аналоги. Рядом находится Татарстан в бюджет которого Татнефть отправляет честные 100% прибыли и даже больше. Естественно главе Башкирии от этого обидно, завидно и коллеги тыкают соседями в нос (типа вот какой сын у маминой подруги!). Увеличение дивидендов станет аппаратной победой и ростом престижа лично для него.

В итоге расклад такой. В самом худшем варианте, когда компания опять заплатит только 25% прибыли, вы получите акцию-облигацию с ДД в 10%, что уже значительно выше депозитов и ОФЗ. Но при положительном развитии событий (а факторов для этого множество!) дивиденд может вырасти в 1,8 - 2 раза! Тогда акции очень быстро переоценятся и доходность может составить до 50% годовых. Очень понятная и простая инвестиция, где довольствуясь малым можно получить очень и очень много!

Успешных инвестиций!