Фосагро. Пора ли удобрить портфель?

«ФосАгро» — вертикально интегрированная компания по производству минеральных удобрений, расположенная в России. ФосАгро является одним из самых эффективных в мире производителей фосфорсодержащих удобрений и одной из немногих компаний, производящих высококачественный апатитовый концентрат.

Приветствую, друзья!

Сегодня решил немного погрузиться в химический сектор, давно наблюдаю за Фосагро и понемногу добираю в портфель. Первый свой обзор по данной компании писал достаточно давно, пару лет назад, постараюсь освежить информацию в памяти, а заодно и с вами поделюсь мнением.

О компании

«ФосАгро» — вертикально интегрированная компания по производству минеральных удобрений, расположенная в России. ФосАгро является одним из самых эффективных в мире производителей фосфорсодержащих удобрений и одной из немногих компаний, производящих высококачественный апатитовый концентрат с содержанием P2O5 на уровне 39% или выше.

Акционерный капитал

Давайте взглянем на акционерный капитал и на основных владельцев данного бизнеса. У многих из вас компания Фосагро, возможно, ассоциируется с Андреем Гурьевым (у меня именно так). Но, когда мы открываем информацию о компании, то видим, таких людей тут двое:

Запутались? Давайте теперь немного распутаемся, Андрей Андреевич Гурьев это сын Андрея Григорьевича Гурьева и он является исполнительным директором в Фосагро.

Изучая карточку этих людей дальше видим парадокс, доля в УК и у одного и у другого равна 0%... это как так? Сейчас будем разбираться...

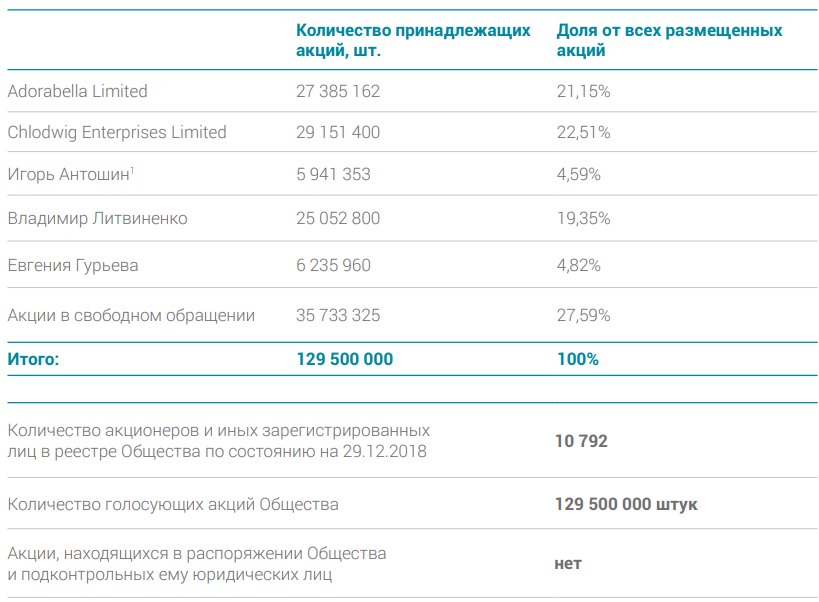

Вернемся к структуре акционерного капитала:

А теперь обратимся к тексту ниже:

Теперь все встает на свои места, офшоры-офшоры.... Значит все-таки ассоциация с Гурьевым была верной. Здесь же видим еще одного человека с данной фамилией - Евгения Гурьева, в общем, вся семья в сборе.

Так же в совет директоров входят и достаточно известные люди в сфере инвестирования, правда с очень маленькой долей:

Не знаю, что именно Джим Роджерс делает в Фосагро, тем более с таким скромным пакетом, если я верно посчитал, то его доля составляет всего 8288 акций или при цене 2365 руб получается 19 601 120 руб, это около 311 000$, или около 0,1% его портфеля. Тем не менее, это своего рода пиар для компании Фосагро, что в нее вкладываются известные международные инвесторы (а может быть такая цель (попиариться) была изначально, не знаю).

Резюмируя вышесказанное, Фосагро это семейный бизнес, нечто вроде Бабаевых в Черкизово. Это не плохо и не хорошо, просто это так, посмотрим дальше, насколько успешно они руководят данной компанией.

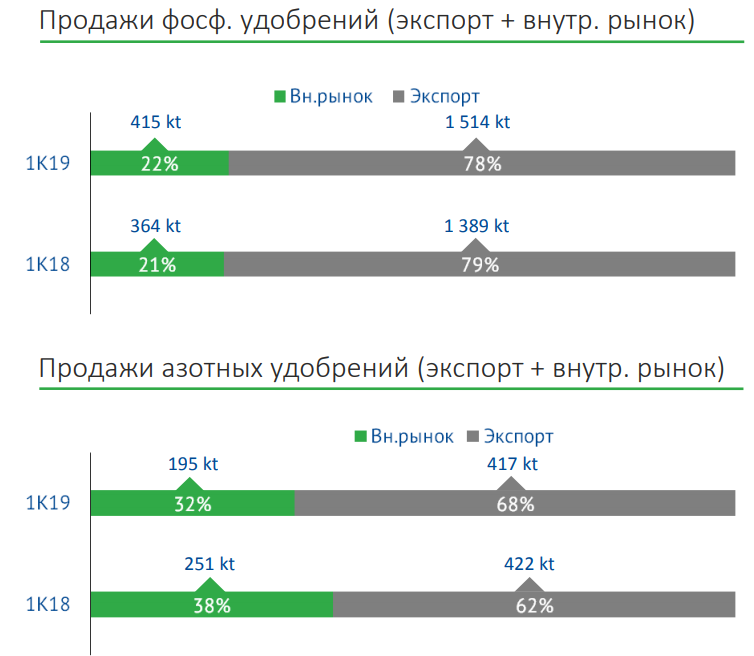

Производственные показатели

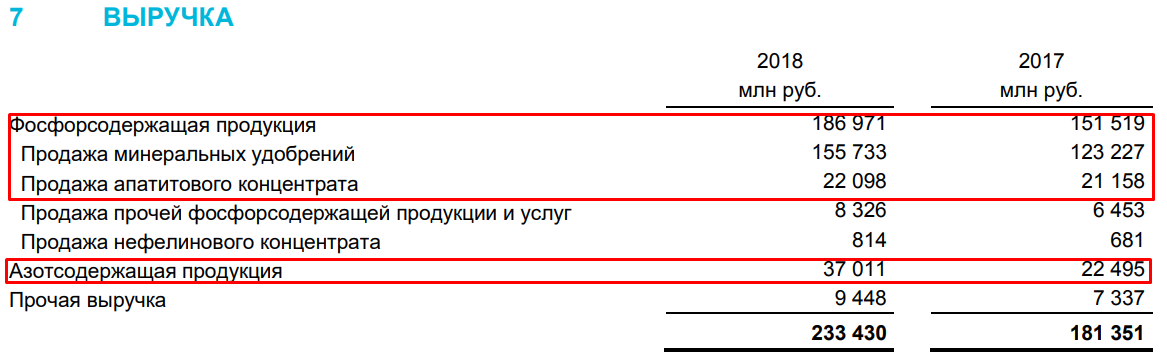

Забегая немного вперед, обратимся к выручке, чтобы понять, какая продукция занимает там основную долю, чтобы потом проанализировать динамику производства данной продукции:

Как мы видим, всего 3 позиции составляют основу выручки, это фосфоросодержащие удобрения, азотные удобрения и апатитовый концентрат.

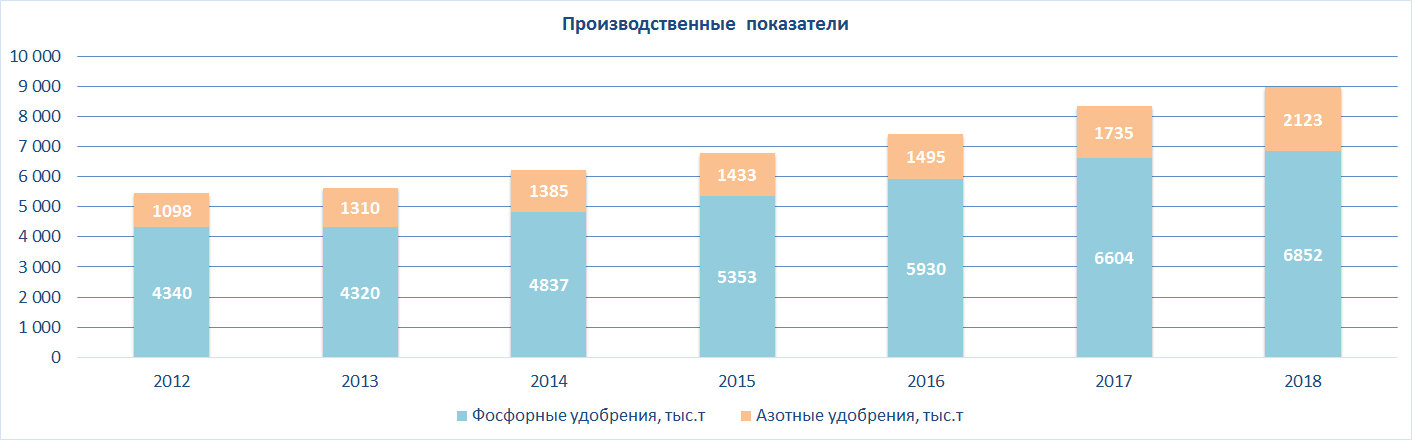

Производственные показатели у компании растут с 2014 года, всегда приятно, когда у компании растут не только финансовые показатели, благодаря рыночным факторам (помним нефть в 2018), но и производство.

С точки зрения операционных показателей у компании все отлично, динамика производства основной продукции растет из года в год.

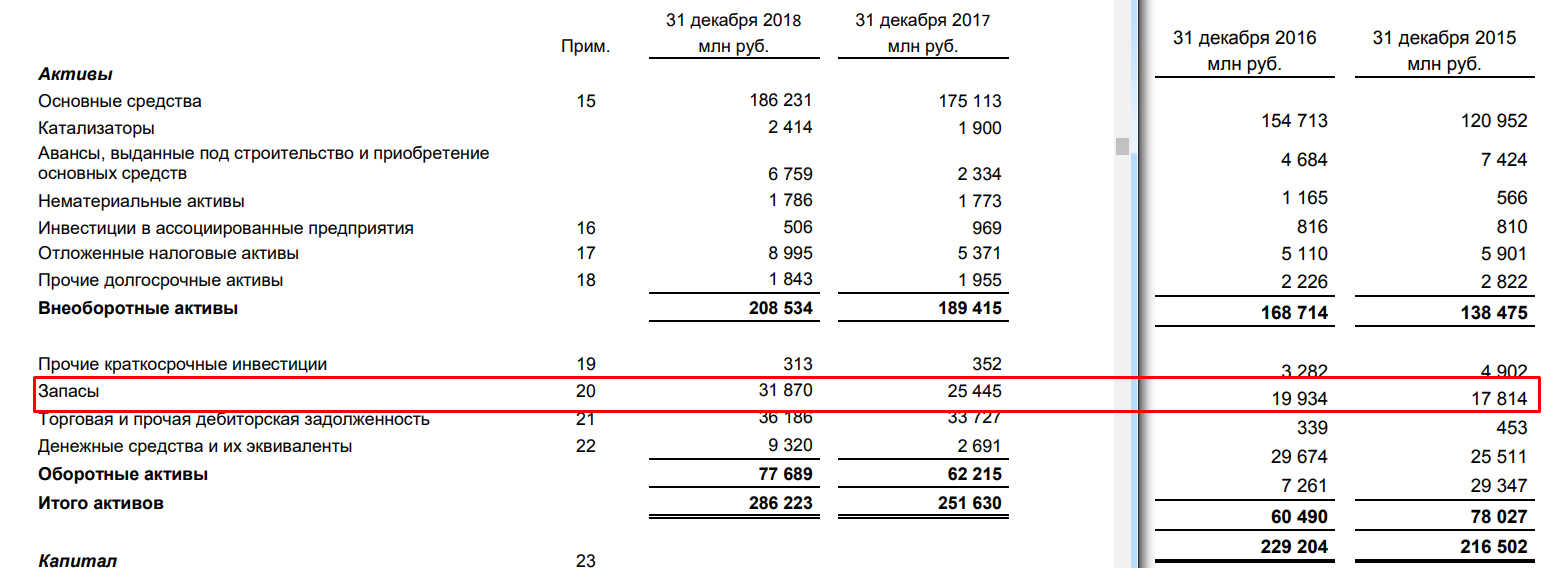

Активы

Динамика активов у компании растущая, с 2012 года по 2018 включительно активы выросли почти на 150%, капитал при этом вырос на 77%.

В 2014 году мы видим снижение капитала и рост обязательств, это стало следствием роста курса доллара и роста курсовых разниц соответственно. Компании пришлось использовать часть нераспределенной прибыли тогда, что повлияло на капитал.

Есть еще один нюанс, который я бы назвал скорее негативным, это затоваривание - как минимум 4 года растет объем запасов. Но с учетом того, что и объем производства постоянно растет я не считаю этот фактор слишком критичным.

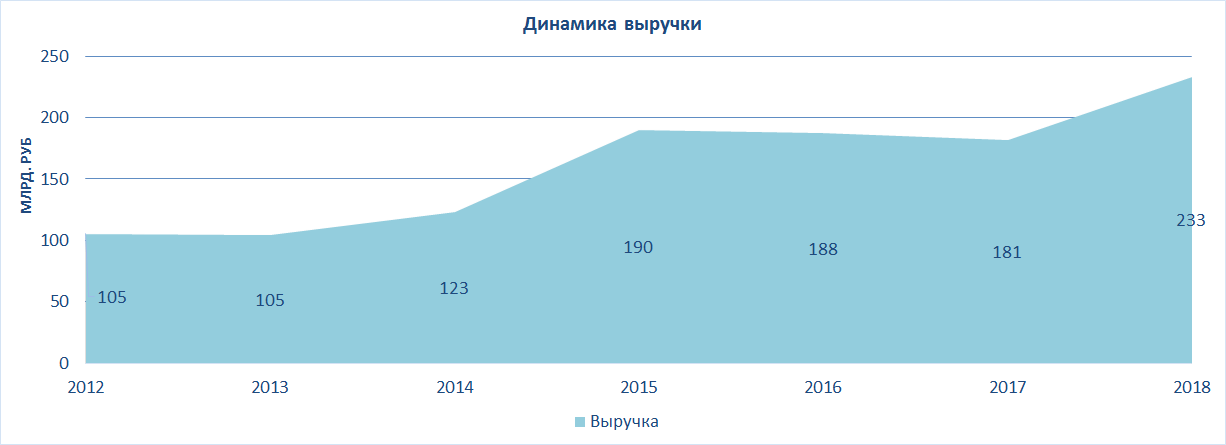

Выручка

Динамика выручки растущая, с 2012 по 2018 год выручка выросла на 122%. Резкий рост выручки в 2015 году вызван изменением курса рубля к доллару США.

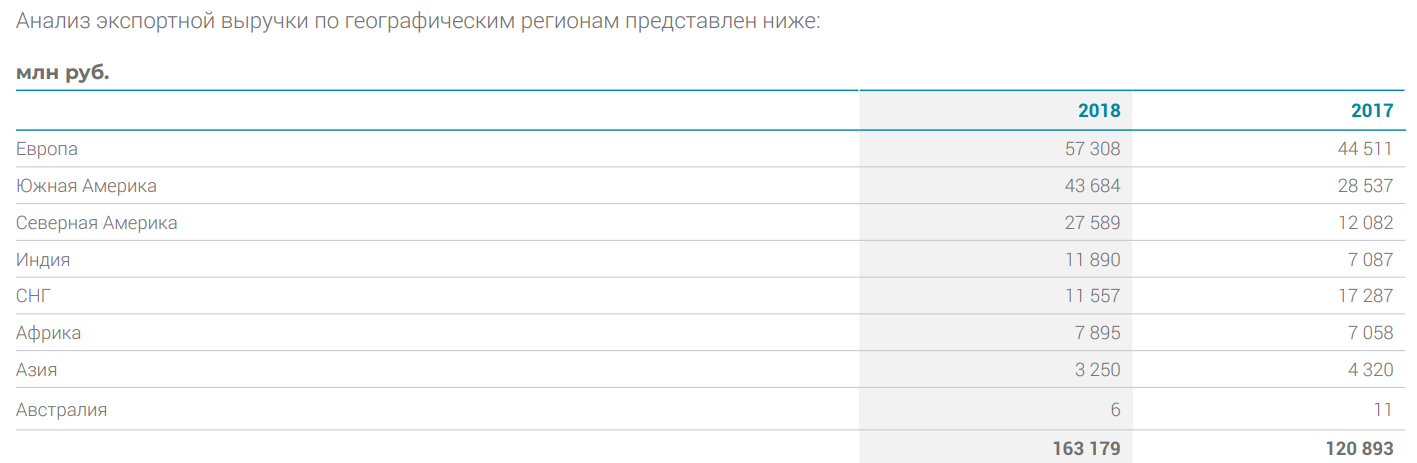

Теперь давайте посмотрим, какой объем выручки компания получает от экспорта:

Около 70% выручки компания получает от экспорта удобрений.

География выручки выглядит так:

Таким образом, бизнес у компании достаточно диверсифицирован географически, но подвержен влиянию рыночных цен на продукцию.

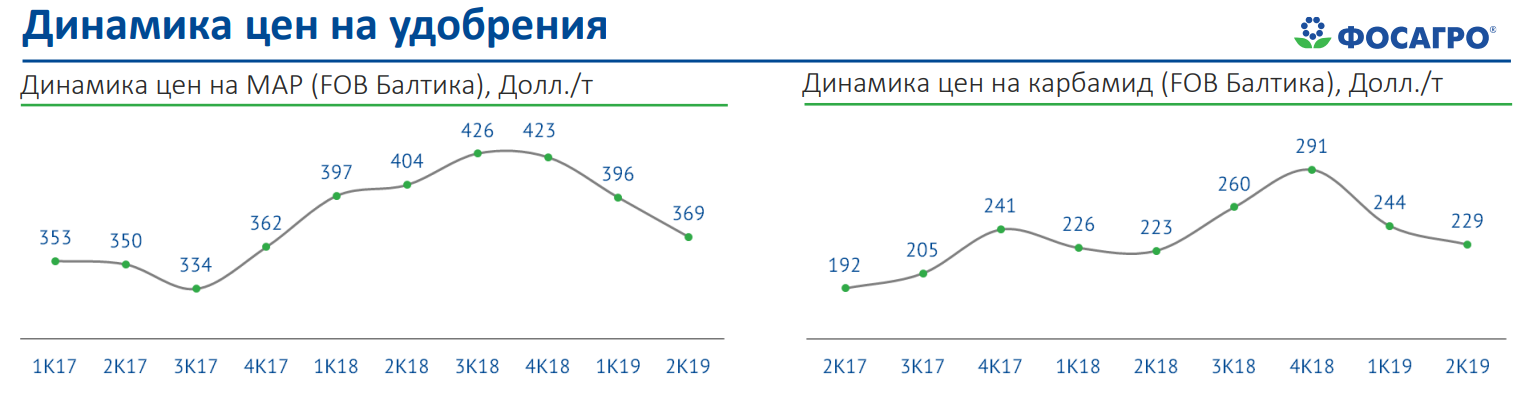

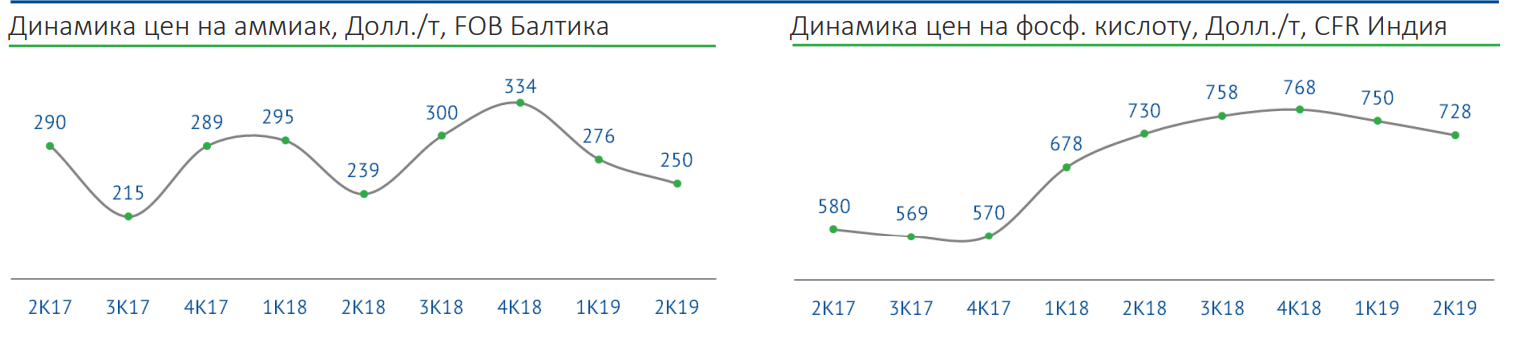

Прогнозировать цены мы не будем в виду отсутствия компетенции в данном вопросе, поэтому взглянем на исторические данные:

Изменение цен в долларах США, а так же изменение курсов валют будут влиять на выручку и на прибыль компании. Но здесь менеджмент грамотно поступает, они берут кредиты в тех же валютах, в которых заключают договора.

С целью снижения влияния валютного риска Группа придерживается подхода (политики) хеджирования, заключая договоры кредитования в тех же валютах, в которых заключено большинство договоров на реализацию продукции Группы.

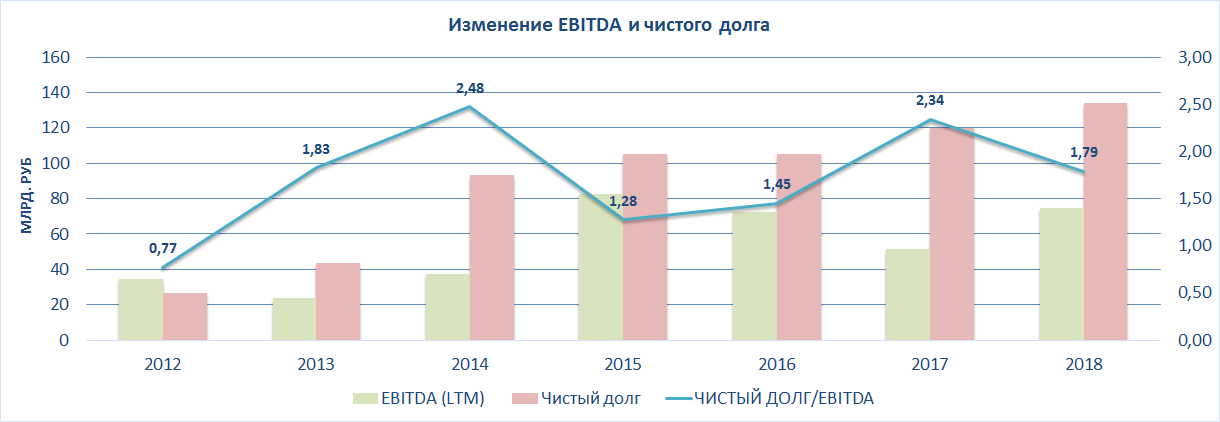

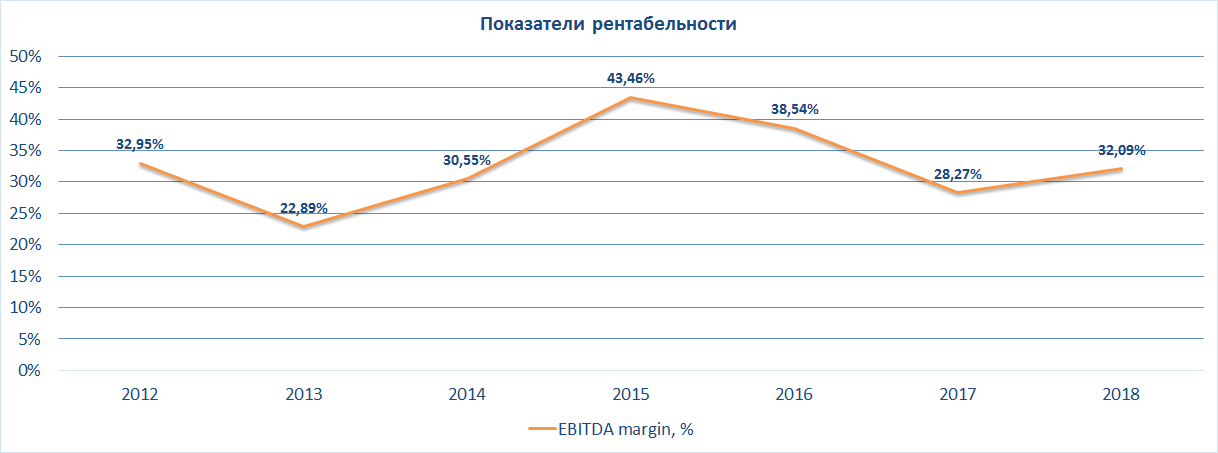

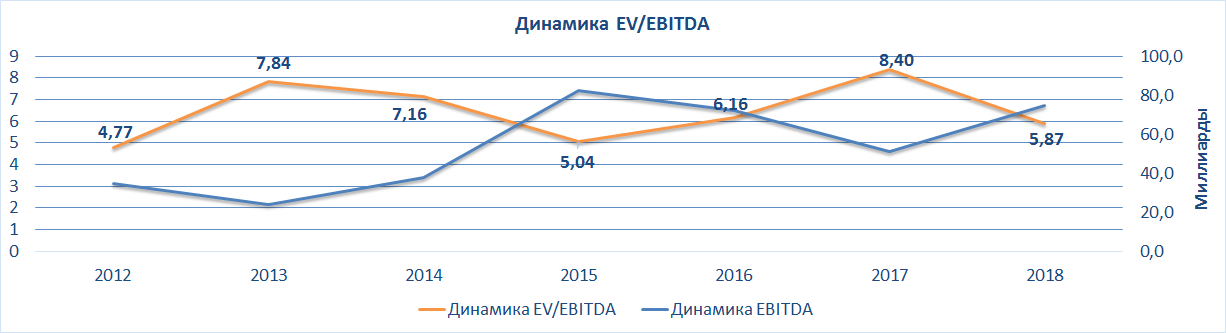

EBITDA и чистый долг

EBITDA с 2014 года очень волатильна, это связано в первую очередь с резким изменением курса рубля к доллару. В 2018 году цены на удобрения были на локальных максимумах, что позволило компании показать отличные результаты как по EBITDA, так и по маржинальности EBITDA, которая составила 32% за 2018 год.

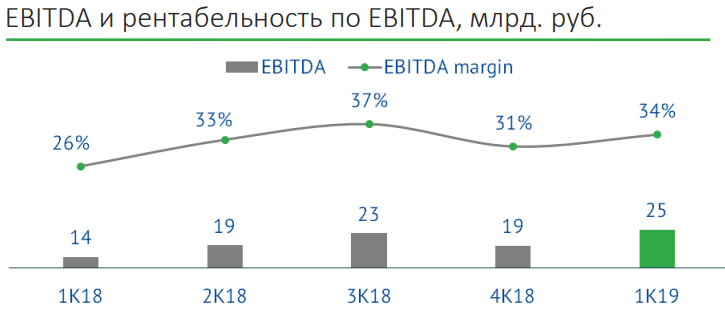

Взглянем на маржинальность EBITDA в динамике:

В целом все отлично, есть небольшая волатильность, но ниже 22% она не опускается. В первом квартале 2019 года, маржинальность EBITDA составила 34%.

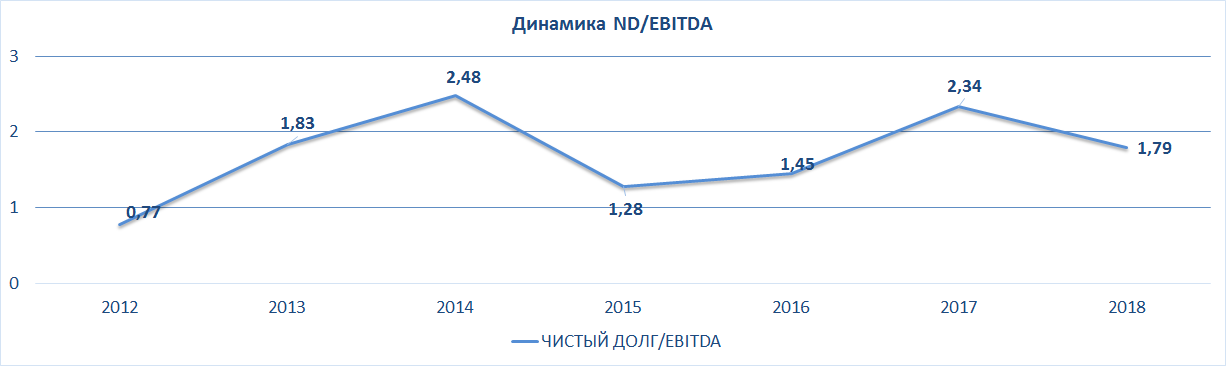

Отношение чистого долга к EBITDA находится примерно на среднем уровне (историческом), пока ND/EBITDA меньше 2, можно считать уровень долга комфортным. В 1 квартале 2019 года соотношение составило уже 1.4, за счет роста EBITDA в первую очередь.

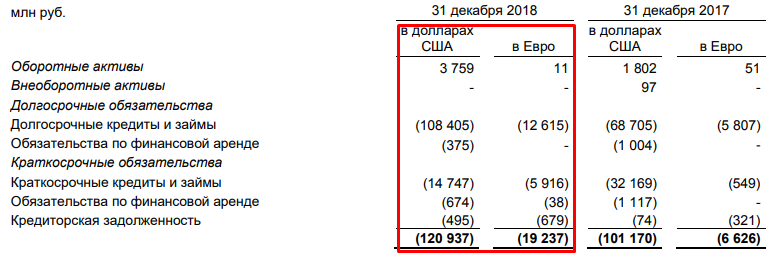

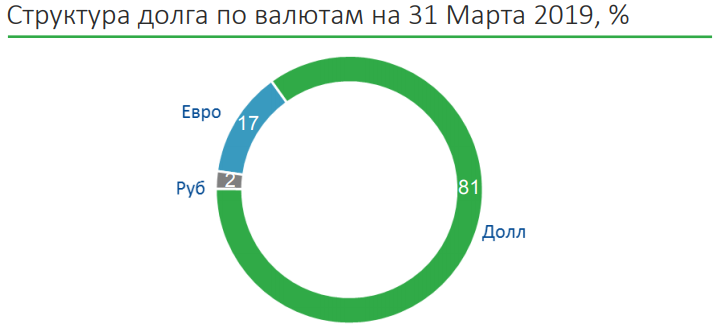

По структуре долга есть нюанс, основная его часть выражена в долларах со всеми вытекающими.

При резких колебаниях курса мы можем увидеть отрицательные курсовые разницы, уменьшающие чистую прибыль, как это было последние годы.

Если обратиться к историческим данным по мультипликатору EV/EBITDA, то видим, что он сейчас рядом с нижней границей. Т.е. компания стоит сейчас около 6 своих EBITDA. А по результатам 1 квартала 2019 года, если взять текущие цены и EBITDA LTM, то мультипликатор уже немного ниже 5. P/E не вижу смысла рассматривать из-за сильной волатильности чистой прибыли.

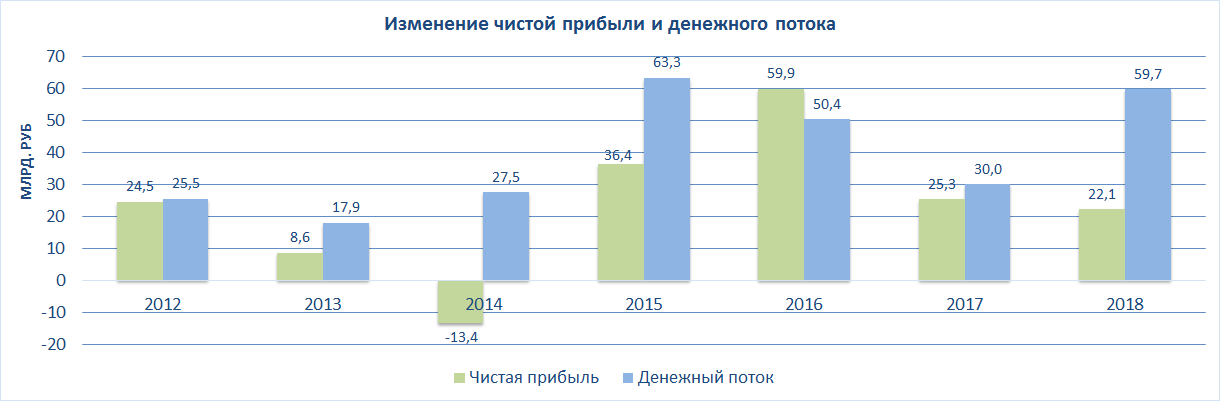

Чистая прибыль

Чистую прибыль не буду комментировать, т.к. очень много бумажных влияний на нее с учетом тех же курсовых разниц. В динамике картина следующая:

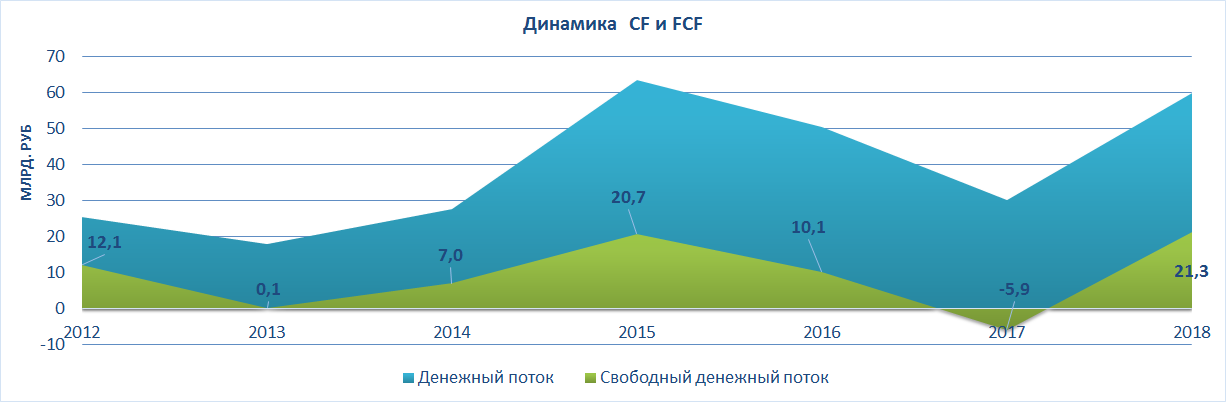

Денежные потоки

Если на чистую прибыль могут оказывать влияния различные бумажные переоценки, то денежные потоки не подвержены этому. Это те реальные средства, которые получает компания от своей основной деятельности.

Возможно, в перспективе, дивиденды компания будет платить не из чистой прибыли, как сейчас, а из свободного денежного потока. Уже есть некоторая информация по данному поводу, но официально див. политику пока не меняли (об этом позже).

Я считаю, что выплата дивидендов из свободного денежного потока является более правильным решением, как для акционеров, так и для менеджмента. Тем более для бизнеса с экспортно-ориентированной деятельностью.

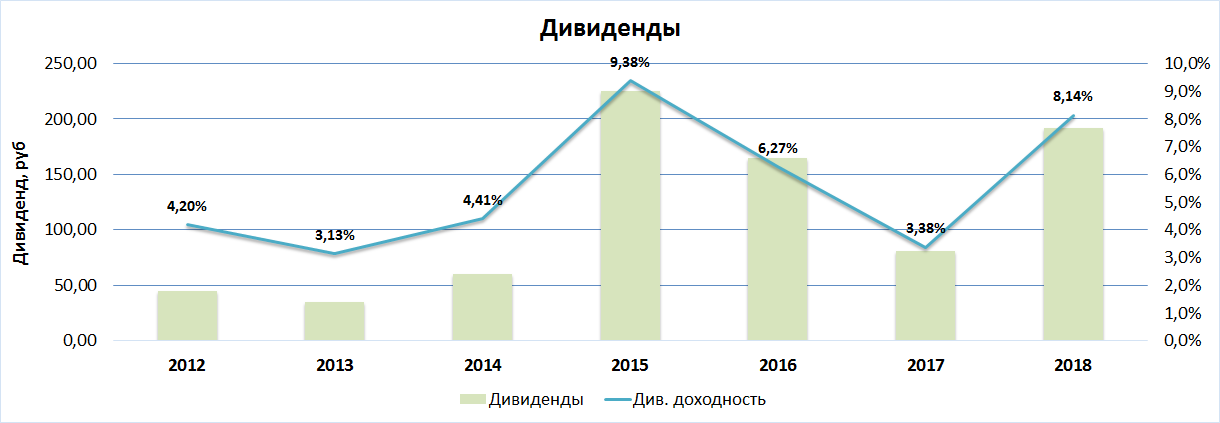

Дивиденды

Самая интересная тема любой статьи это, конечно же, дивиденды.

Кроме того, что компания наращивает активно производственные показатели, она еще стабильно платит дивиденды. Да, здесь нет каких-то постоянно растущих цифр, все зависит от конъюнктуры, но даже в тяжелых условиях, компания выплачивала средства акционерам и это жирный плюс для компании.

Теперь что касается дивполитики:

В соответствии с дивидендной политикой «ФосАгро», Совет директоров стремится к тому, чтобы сумма средств, направляемых на выплату дивидендов, составила от 30% до 50% консолидированной прибыли Компании за год по МСФО, причитающейся акционерам Компании.

Мы уже видели, что чистая прибыль это самое непостоянное, что есть в компании, т.к. различные бумажные списания постоянно искажают ее.

За 1 квартал 2019 года компания озвучила дивиденды в размере 72 рубля на акцию, что вполне неплохо и даже лучше, чем за прошлые годы. Кстати, компания платит дивиденды ежеквартально, это очень удобно тем, кому нужен стабильный денежный поток от инвестиций.

Мнение

Цена акции Фосагро находится вблизи минимальных значений за последние 2 года. Для тех, кому нравится данный бизнес, отличная возможность начать присматриваться для покупок.

Растущий бизнес, платящий дивиденды, если не произойдет форсмажора, дивидендная доходность может составить около 8-10%, лично мне приятно иметь растущий актив, с такой прекрасной див. доходностью. Мы уже рассмотрели, что основными владельцами компании является семья Гурьевых, бизнес в их руках оправдывает все ожидания. Да, на рыночные факторы они не могут воздействовать, иностранные экспортеры тоже не дремлют и наращивают мощности, что негативно влияет на цены на удобрения. При этом менеджмент Фосагро делает все, чтобы нарастить свое присутствие в разных странах, вот некоторые примеры:

Генеральный директор ФосАгро Андрей Гурьев отметил: «Производимые ФосАгро удобрения естественным образом отвечают даже самым строгим ограничениям в рамках использования зеленой маркировки, и мы рады, что покупатели скоро будут иметь возможность делать более информированный выбор питательных веществ для выращивания продуктов питания, как для потребителей в ЕС, так и всего мира.

Так же важный факт в том, что компания почти на 90% обеспечена своим сырьем, а такие важные компоненты удобрений, как газ и сера на 100% закупаются на внутреннем рынке. В связи с этим, удобрения Фосагро имеют относительно низкую себестоимость.

С ростом населения, пахатных земель становится все меньше, аграрии больше заинтересованы в натуральных удобрениях, чтобы не наносить вред почве, люди все больше заботятся о своем здоровье и голосуют рублем, покупая более экологичные товары. В крупных городах, как Москва, Санкт-Петербург и т.д. открываются повсеместно "эко" магазины вроде ВкусВила и т.д. Может быть на мне до сих пор розовые очки и я не вижу каких-то очевидных тенденций, из-за которых падает цена на акции Фосагро, но я тоже буду голосовать рублем и буду стараться докупать, пока есть возможность и не до конца сформирована позиция.

Благодарю всех за внимание и желаю вам успешных инвестиций!

Финансовая отчетность и мультипликаторы Фосагро доступны на

FinanceMarker.ru

Представленная информации носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией.