Мультипликатор EBITDA. Формула и примеры расчета

EBITDA (Earnings Before Interest, Tax, Depreciation, Amortization) - показатель равный чистой прибыли до выплаты процентов по долгам, налогов, износа и начисленной амортизации.

EBITDA (Earnings Before Interest, Tax, Depreciation, Amortization) - показатель равный чистой прибыли до выплаты процентов по долгам, налогов, износа и начисленной амортизации.

Смысл мультипликатора EBITDA

EBITDA - это модифицированный показатель прибыли компании, который позволяет абстрагироваться от таких факторов как уровень долга, используемая система налогообложения и способ начисления амортизации.

Преимущество EBITDA в том, что можно сравнивать компании, которые:

- Находятся в разных системах налогообложения (платят разный налог)

- Имеют разную структуру капитала (разные платежи по кредитам)

- Находятся на разных стадиях инвестиционного цикла (разница в амортизации)

Пример. Компании А и Б имеют одинаковую выручку и чистую прибыль и кажутся равнозначными. Но компания А за отчетный год заплатила 0% в виде налогов, а компания Б 50%.

Это означает, что компания Б генерирует прибыль намного лучше и окажется в 1,5 раза прибыльнее компании А, если оптимизирует налоговую ставку.

Показатель EBITDA позволяет увидеть эту разницу, так как сравнивает прибыль до налогов, процентов и амортизации.

Формула расчета EBITDA

Мы рассмотрим основной способ расчета EBITDA, который прямо следует из его названия:

EBITDA = Earnings + Interest + Tax + Depreciation + Amortization

или

EBITDA = Чистая прибыль + Процентные платежи + Налог + Износ и Амортизация

Важные уточнения:

- При учете (например процентных платежей) мы должны не только прибавить уплаченные проценты, но и вычесть полученные проценты - так как наша цель увидеть прибыль ДО процентных платежей.

- Отрицательное значение EBITDA говорит об убыточности компании на операционном уровне.

- EBITDA считается на основе формы "о прибылях и убытках" финансового отчета. В зависимости от того, по какой отчетности вы будете считать EBITDA (МСФО, РСБУ, GAAP), могут быть использованы разные строки отчета, но смысл всегда будет одним.

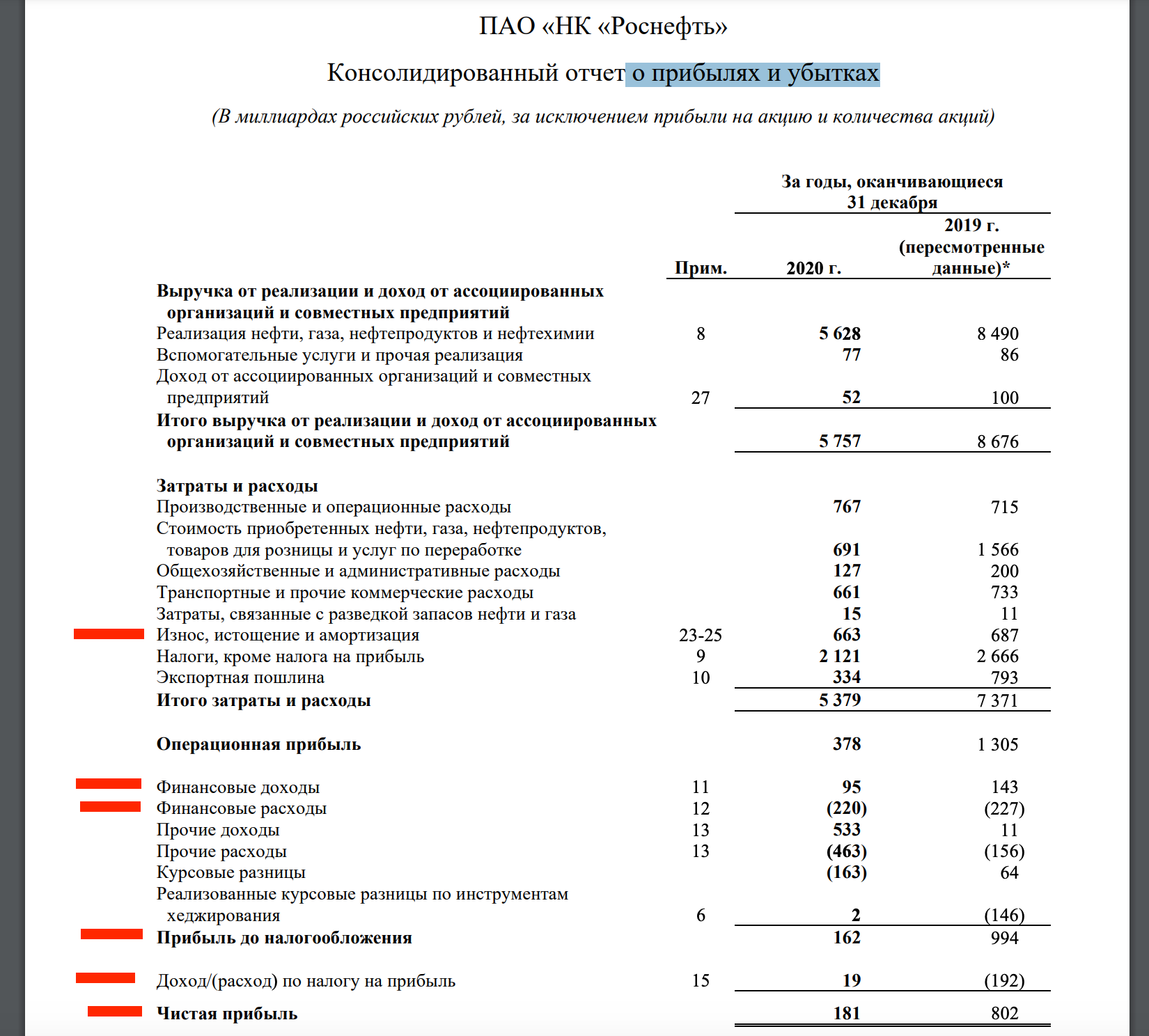

Пример расчета EBITDA по МСФО отчетности.

Рассчитаем EBITDA для компании Роснефть по итогам ее отчета за 2020 год по МСФО:

На скриншоте выделены все нужные нам показатели. Вставим их в формулу:

EBITDA = 181 + (-19) + 220 + (-95) + 663 = 950 млрд. рублей

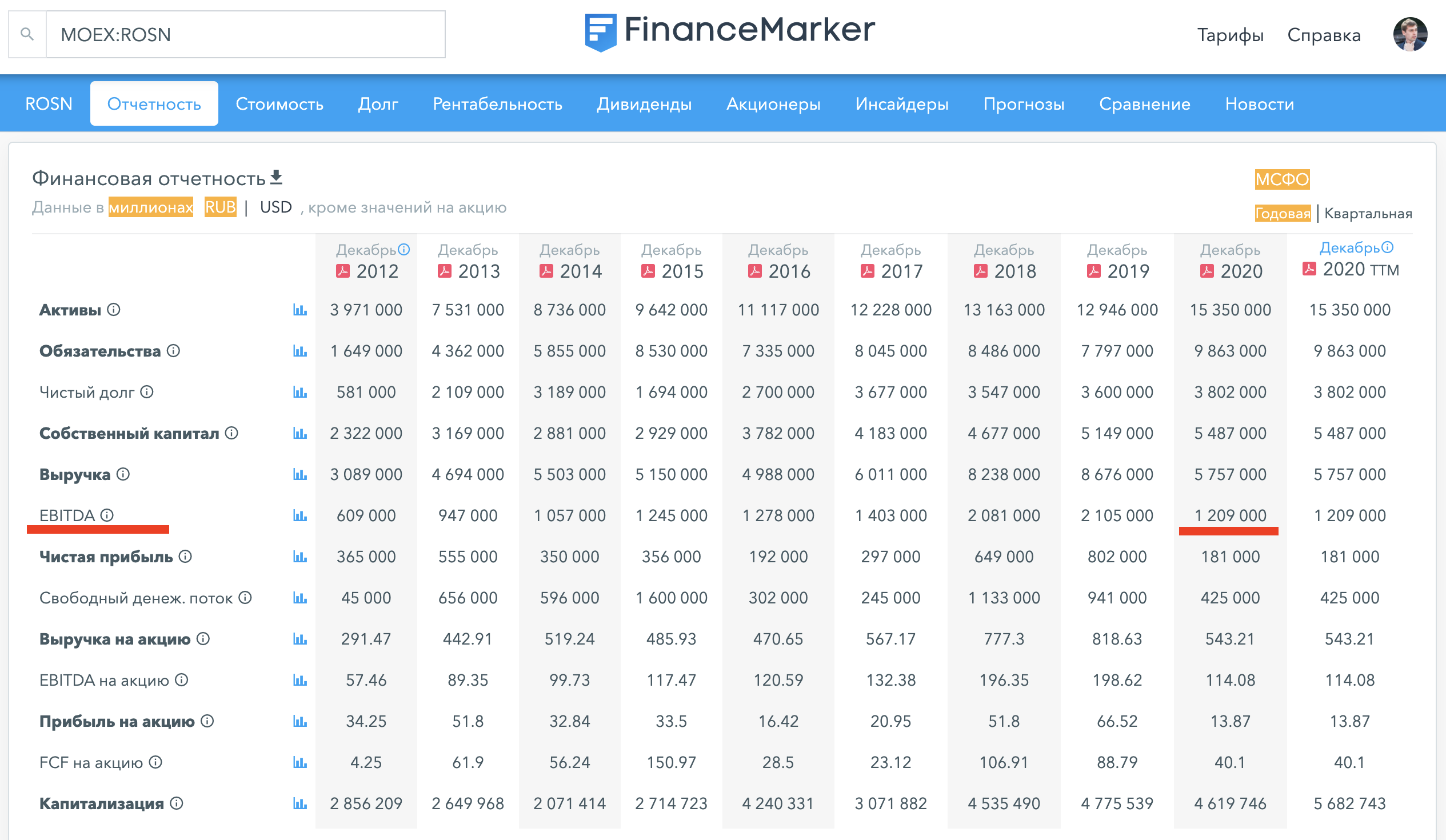

Мы получили 950 млрд. рублей, однако, если мы посмотрим презентацию самой компании за 2020 год, то увидим другое значение:

Компания указывает EBITDA как 1209 млрд. рублей, что отличается от нашего значения. Причина в том, что EBITDA не стандартизированный показатель и не имеет общепринятого метода расчета.

Это не значит, что Роснефть искусственно завысила EBITDA при расчете (компания приводит подробную методику расчета в презентации), однако это дает бОльший маневр для манипуляции цифрами.

Недостатки и критика EBITDA

Один из недостатков EBITDA мы уже обговорили - отсутствие стандартизации, которое позволяет манипулировать данными.

Второй главный недостаток связан в тем, что EBITDA не учитывает амортизацию.

Рассмотрим пример:

Компания закупила компьютеры в офис на 300 млн рублей и решила списать эти траты в течение трёх лет линейным способом амортизации. Это значит, что в течение 3 лет чистая прибыль компании будет скорректирована на 100 млн. рублей за счет амортизации.

При этом показатель EBITDA не учитывает амортизацию вовсе, как будто компьютеры никто не покупал. А ведь, скорее всего без компьютеров, компания в принципе не могла бы заработать прибыль. Кроме того, через 3 года компания скорее всего заново закупит компьютеры в офис и история повторится.

Насколько корректно в этом случае оценивать прибыль компании по EBITDA?

Многие инвесторы критикуют EBITDA за НЕ учет амортизации, в том числе Уоррен Баффет, произнесший знаменитую фразу: «Неужели менеджеры думают, что зубная фея понесёт капитальные затраты?»

Итоги и выводы

Мы разобрали смысл мультипликатора EBITDA, узнали как считать EBITDA и для чего он нужен. Также разобрали преимущества показателя EBITDA и его недостатки. Давайте все подитожим:

Преимущества мультипликатора EBITDA:

- Позволяет сравнивать компании с разной ставкой налога, уровнем закредитованности и жизненным циклом (большая амортизация или нет)

- EBITDA позволяет сравнивать убыточные по чистой прибыли компании, если сам оказывается положительным.

Недостатки мультипликатора EBITDA:

- Не имеет стандартизированной формулы расчета, что позволяет манипулировать данными

- Не учитывает амортизацию, из-за чего может искажать реальное финансовое положение компании

На наш взгляд, показатель EBITDA, точно также как и производные от него мультипликаторы, например Долг/EBITDA, можно и нужно использовать, НО комплексно с другими мультипликаторами и показателями финансовой отчетности.

Кстати все они доступны на FinanceMarker.ru, в том числе по рассмотренной компании Роснефть:

Поэтому если вы ищете инструмент для фундаментального анализа, обязательно попробуйте FinanceMarker.ru

Зарегистрируйтесь и получите 7 дней полного доступа бесплатно!

Спасибо,

Пишите вопросы в комментариях.