Лучшие дивидендные компании с перспективой роста на 2019 год

В рамках данного поста хотелось бы остановиться на самых надёжных и консервативных дивидендных идеях, которые с большой долей вероятности не только могут обеспечить двузначную дивидендную доходность в ближайшие годы, но и прекрасно подходят для покупки на текущих уровнях.

Ну что ж, приятная пора на российском рынке под названием «дивидендный сезон» плавно подходит к своему логическому завершению, а значит автоматически даётся старт следующей странице этого увлекательного путешествия в мире инвестиций, уже с прицелом на следующий год. В рамках данного поста хотелось бы остановиться на самых надёжных и консервативных дивидендных идеях, которые с большой долей вероятности не только могут обеспечить двузначную дивидендную доходность в ближайшие годы, но и прекрасно подходят для покупки на текущих уровнях.

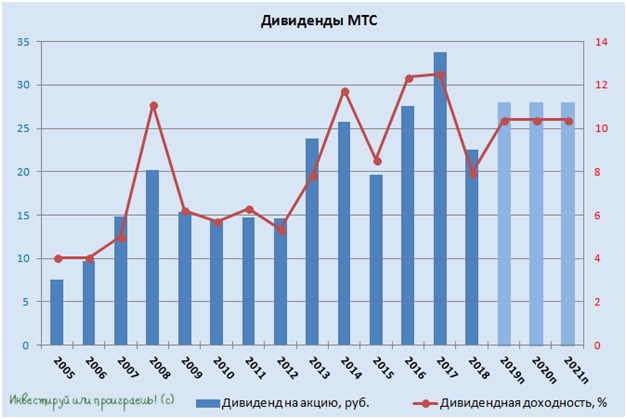

МТС

21 марта 2019 года стал для компании очень ярким и запоминающимся днём, когда была утверждена новая дивидендная политика на 2019-2021 гг., оказавшаяся для многих акционеров приятным сюрпризом. Те, кто стойко смог переждать в акциях новости о возможном делистинге с американской биржи, кого не испугали многомиллиардные штрафы по "узбекскому делу", ну и, разумеется, кому хватало смелости наращивать долю в этой бумаге на всевозможных паниках оказались по праву вознаграждены за своё терпение.

Во-первых, заявленный целевой показатель дивидендной доходности теперь составляет 28 рублей на одну обыкновенную акцию, в то время как предыдущий вариант предполагал минимум 20 рублей при целевом ориентире в 25-26 рублей. Если опираться на текущие котировки, совсем недавно пережившие дивидендный гэп, потенциальная доходность сейчас оценивается на уровне 10,4% - практически гарантированная цифра на ближайшие три года.

Во-вторых, выплату дивидендов предполагается производить, как и прежде, дважды в год, разделяя их на промежуточные полугодовые и итоговые годовые.

И, наконец, в-третьих, в дополнение к регулярным выплатам, в рамках дивидендной политики компания может ещё больше увеличить доходность для своих акционеров, реализуя программу выкупа акций на открытом рынке. При принятии решения о запуске и размере программы выкупа совет директоров будет учитывать текущую доступность денежных средств, показатели операционной деятельности, сумму долга, будущие потребности компании в денежных средствах и общую ситуацию на рынке. То есть МТС может продолжить выкупать бумаги с рынка, в дополнение к дивидендам с двузначной доходностью!

Ну и не забываем также тот важный момент, что крупнейшим акционером российского телекома является АФК Система, для которой один из крупнейших российских операторов связи является наиболее значимым и прибыльным активом, а поступающие от МТС дивиденды инвестиционный холдинг активно использует для финансирования других проектов. Этот фактор также является своего рода подушкой безопасности и гарантом заинтересованности в дивидендных выплатах от МТС в пользу акционеров.

Смотреть профиль компании и график акций МТС

Юнипро

Акции этой компании – ещё один прекрасный вариант для выгодной парковки своих денежных средств на годы вперёд. После нескольких лет дивидендных выплат на уровне 14 млрд рублей, Юнипро с 2020 по 2022 года решила повысить их до 20 млрд рублей, с обновлением дивидендной политики каждые два года и выплатами дважды в год. То есть, если раньше дивиденд на акцию составлял 0,222 руб., то уже в следующем году акционеры компании будут вправе рассчитывать на 0,317 руб., что по текущим котировкам сулит дивидендную доходность на уровне 12,1%!

И эту доходность можно считать практически гарантированной, с одним маленьким но: если ввод в эксплуатацию третьего энергоблока Берёзовской ГРЭС не продолжит откладываться и дальше, уже на 2020 год – в этом случае возможны неприятные сюрпризы, в том числе и с дивидендами. Пока, тьфу-тьфу, на момент середины июля 2019 года эту дату вправо компания до сих пор не сдвинула, а значит шансы благополучного запуска аварийного энергоблока с каждым месяцем только увеличиваются.

Несмотря на то, что акции Юнипро по основным финансовым мультипликаторам традиционно выглядят перекупленными, это совершенно не мешает им оставаться привлекательными с инвестиционной точки зрения, ведь главная надежда тут не на рост котировок, а на стабильный и, главное, растущий дивидендный поток, который должен вырасти в ближайшие годы и всегда «подставит плечо» падающим котировкам в смутные времена на рынке.

Смотреть профиль компании и график акций Юнипро

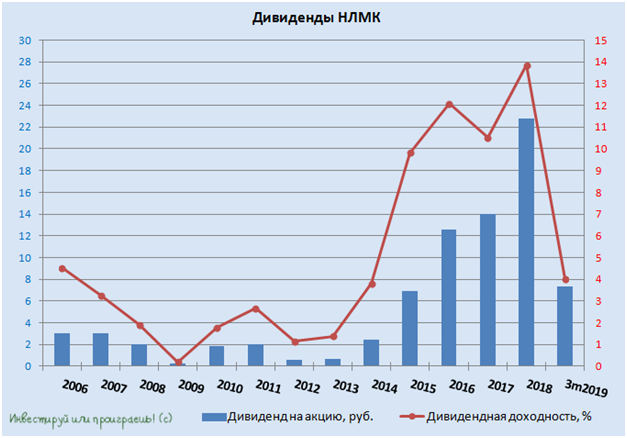

НЛМК

Взгляды участников рынка на дальнейшие перспективы российских сталелитейщиков сейчас разделились. Одни верят, что золотые времена для них уже позади, эффект делевериджа отыгран, указы Белоусова заметно увеличат капексы компаний, а мировым ценам на сталь грозит серьёзная коррекция, дополнительно подогреваемая продолжающейся торговой войной между Китаем и США. Другие уверены, что говорить о «пузыре» на мировом рынке стали ещё рано, щедрые дивиденды ведущая тройка российских сталеваров продолжит платить, а представленные стратегии развития этих компаний на ближайшие годы красноречиво указывают, что если инвестиции вырастут до неприлично высоких размеров, то при подсчёте FCF (а значит и дивидендов) максимальный размер капексов будет ограничен установленной величиной, и акционеры серьёзно не пострадают, в дивидендном смысле этого слова.

Из нашей российской тройки ведущих сталеваров я сейчас обращаю особое внимание именно на НЛМК, акции которого меньше чем за месяц снизились со 185 до 150 рублей, предоставив прекрасную возможность для наращивания позиции в этих бумагах. И дело здесь не только и не столько в случившемся дивидендном гэпе, но и в решении основного владельца компании Владимира Лисина о продаже 2,6% акционерного капитала, которое очень напугало рынок. На мой субъективный взгляд, никакого глобального негатива в этом нет: бизнес НЛМК по-прежнему выглядит прекрасно и уверенно с финансовой точки зрения, Владимир Лисин по-прежнему является крупнейшим и недосягаемым мажоритарием компании с долей около 81% от капитала, а акции компании помимо всего прочего являются своего рода хеджем в инвестиционном портфеле, на случай возможного роста доллара по отношению к российскому рублю.

При этом озвученная в марте этого года Стратегия-2022 фактически «узаконила» дивидендные выплаты в размере 100% от FCF при сохранении соотношения NetDebt/EBITDA ниже 1х, а также предусмотрела корректировку дивидендов на случай повышенной инвестиционной нагрузки выше $700 млн в год. Такие начинания я однозначно приветствую, ведь они обеспечивают стабильность дивидендов и повышают базу их выплат в случае повышенных капексов.

Смотреть профиль компании и график акций НЛМК

ЛСР

Акции компании в считанные дни закрыли половину дивидендного гэпа, после состоявшейся в июле отсечки за 2018 год, и набираются сил для дальнейшего рывка наверх. И особенно лёгким это движение выйдет в случае дальнейшего смягчения денежно-кредитной политики со стороны российского ЦБ, если конечно в дело не вмешаются очередные американские санкции, о которых так активно начали вспоминать СМИ в последние дни.

Последние пять лет ЛСР долго не думает и платит в качестве дивидендов ровно 78 рублей на одну акцию, не обосновывая эти выплаты чёткой дивидендной политикой и фактически не опираясь на свои реальные финансовые результаты. Судя по всему, такой практикой компания будет пользоваться и дальше (по крайней мере, никакого обсуждения дивидендной политики в настоящий момент не ведётся), а если этот устоявшийся уровень выплат в размере 78 рублей будет ещё и передвинут немного вверх (а почему бы нет – финансовые результаты с каждым годом только растут), то можно будет задуматься и о возврате котировок в район четырёхзначных отметок, где мы их не видели с далёкого февраля 2017 года.

Хотя и в текущих реалиях ожидаемая дивидендная доходность за 2019 год по текущим котировкам оценивается на уровне около 10,4%, что весьма неплохо и удовлетворяет нашему критерию двузначной доходности.

Смотреть профиль компании и график акций ЛСР

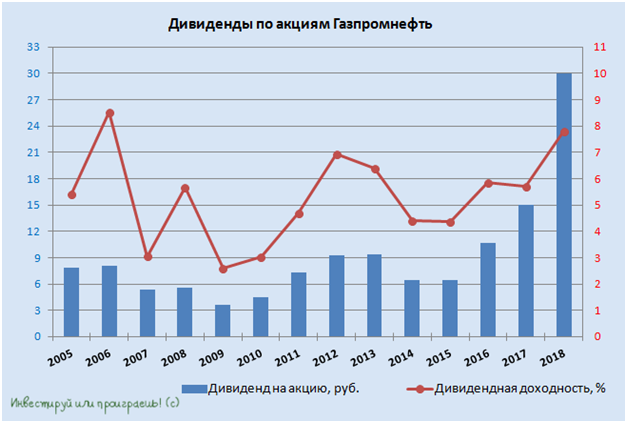

Газпромнефть

Рискну добавить в этот золотой дивидендный список и Газпромнефть, даже несмотря на то, что котировки акций компании сейчас переписывают свои исторические максимумы. Обновлённая стратегия компании с горизонтом до 2030 года, официально представленная широкой общественности в середине июня, подразумевает ежегодный прирост добычи жидких углеводородов (ЖУВ) на уровне 2,5%-3,0%, повышение эффективности бизнеса по всем фронтам, а также полноценный и долгожданный переход на дивидендные выплаты в размере 50% от чистой прибыли по МСФО до 2021 года.

На всякий случай спешу напомнить, что ещё несколько лет тому назад компания делилась с акционерами четвертью свой прибыли, сейчас эта цифра уже превысила 35%, и если норма выплат действительно продолжит расти вплоть до 50%, то котировки акций неминуемо должны будут переоцениться выше. Почему? Да хотя бы потому, что из расчёта последних 12 месяцев Газпромнефть заработала 87,5 рублей на одну бумагу, а значит в случае распределения половины прибыли между акционерами мы получаем 43,75 руб. и дивидендную доходность около 10,6% по текущим котировкам, что неоправданно дорого для такой стабильной и прозрачной истории. А, учитывая амбициозные планы развития на ближайшее десятилетие, резонно ожидать и более аппетитные цифры!

Смотреть профиль компании и график акций Газпромнефть

Ленэнерго ап

На закуску я не мог не отметить привилегированные акции Ленэнерго, которые на протяжении последних трёх лет радуют двузначной дивидендной доходностью, даже несмотря на многократный рост котировок за эти годы.

Дивидендная политика Ленэнерго предусматривает выплату дивидендов по префам в размере 10% от чистой прибыли по РСБУ, и после того как в 2015 году компания пережила буквально второе рождение через проведённую допэмиссию, долговую нагрузку удалось привести в норму, а бизнес компании вновь пошёл в гору, радуя счастливых обладателей <исключительно> привилегированных акций.

По самым консервативным оценкам, по итогам 2019 года выплаты могут составить около 12 руб. на одну такую бумагу (по текущим котировкам это сулит дивидендную доходность порядка 11,3%), а за 2020 год можно ожидать уже и 15 рублей (опережающая дивидендная доходность свыше 14%!). Этот сценарий по префам Ленэнерго будет актуален до тех пор, пока дивидендный устав компании продолжит оставаться в том виде, в котором он существует сейчас.

Смотреть профиль компании и график акций Ленэнерго АП

Спасибо.

Представленная информация носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией.