Детский мир чудес

2019 год для российского ритейла выдался очень тяжелым. У компаний сектора повсеместно происходит замедление динамики продаж, переоценка мультипликаторов, переформатирование бизнеса. Но и среди этого уныния находятся лидеры.

2019 год для российского ритейла выдался очень тяжелым. У компаний сектора повсеместно происходит замедление динамики продаж, переоценка мультипликаторов, переформатирование бизнеса. Но и среди этого уныния находятся лидеры, которые даже в трудные экономические времена добиваются отличных результатов. Одной из таких компанией безусловно является Детский мир.

Вот и отчет за 3 квартал подтвердил уникальные свойства бизнеса компании, а уверенный рост по всем фронтам продолжился. Разберем эти показатели.

В глаза бросается уверенный рост выручки. Бизнес масштабируется и растет в размерах, что всегда позитивно.

Менеджменту удается почти не возможное в условиях стагнации экономики и спада доходов населения - постоянный рост сопоставимых продаж!

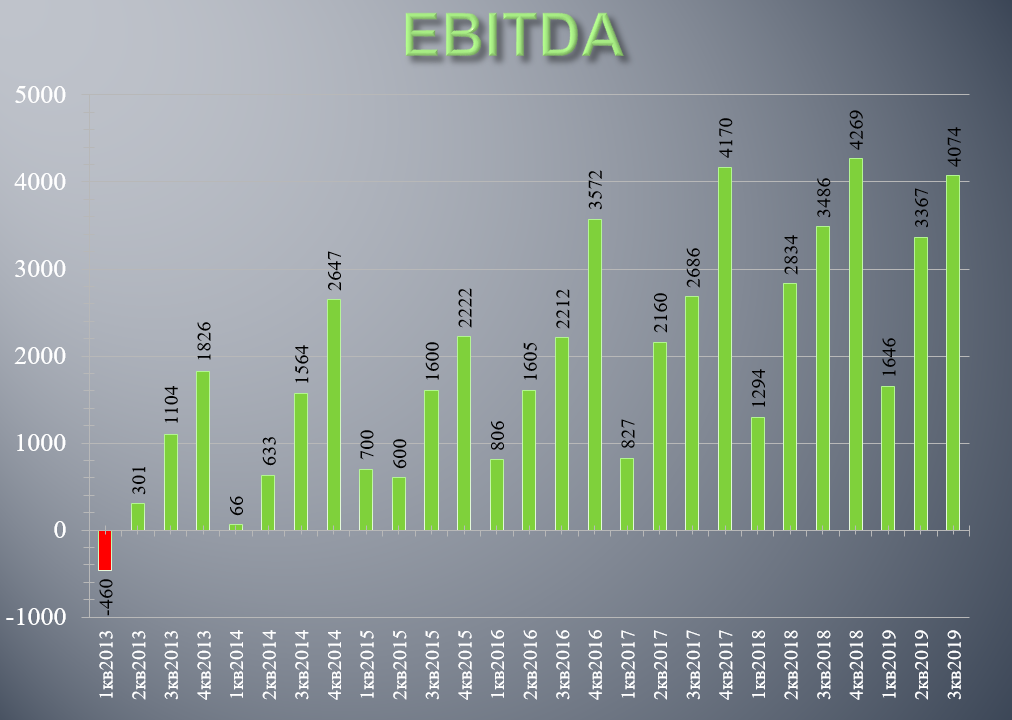

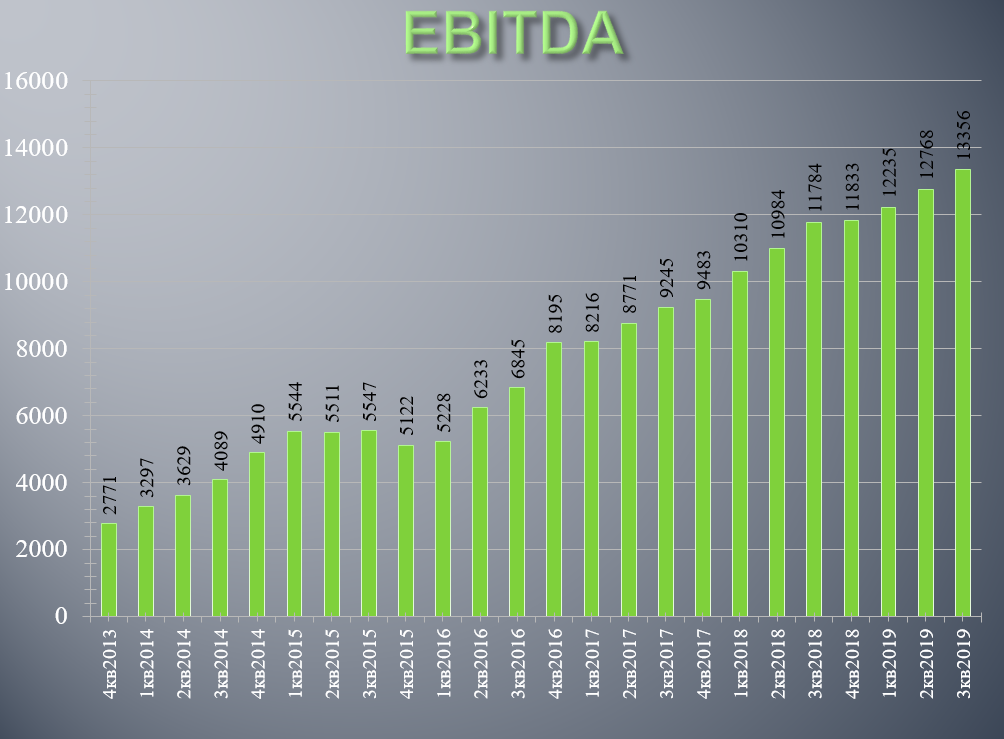

Самое главное, что выручка трансформируется в операционную прибыль:

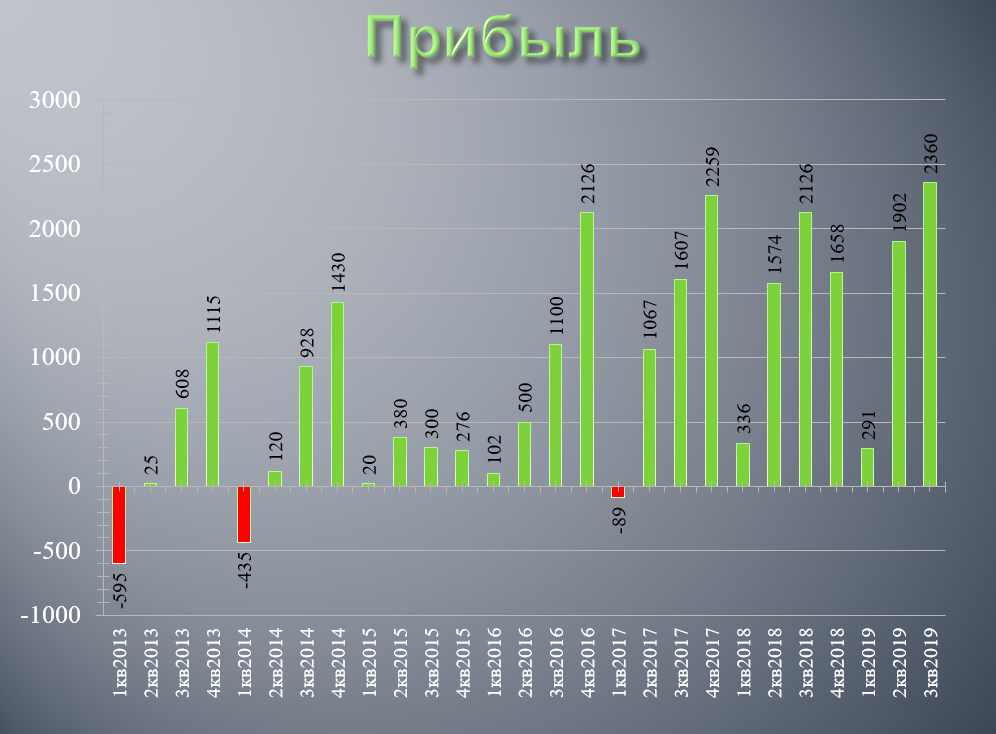

По другому, кроме как выдающимся этот график назвать нельзя. Колоссальная работа менеджмента по достижению прибыли для акционеров. Кстати вот и она:

Но акционерам больше должна нравится вот эта диаграмма:

Каждый дивидендный инвестор просто обязан иметь такую акцию у себя в портфеле! Компания умудряется успешно совмещать сразу две ипостаси - дивидендного аристократа и растущего бизнеса! Такое сочетание крайне редко встречается и обычно подобные компании оценены с большой премией к сектору. Но не в случае с Детским миром. Удивительно, но акции уже несколько лет находятся в боковике, игнорируя все положительные тенденции.

На рынке крайне редко что-то происходит случайно. Отсутствие роста капитализации объясняется в основном давним желанием мажоритарного акционера - АФК Системы - продать свою долю в компании. Таким образом рынок дисконтирует риски нового собственника, который может сократить дивиденды, ухудшить корпоративное управление и вообще оказаться Михаилом Гуцериевым. (смотрим печальные примеры КТК и МВидео)

Так же многих смущает стабильно отрицательный капитал компании и огромный растущий долг (впрочем EBITDA растет быстрее, так что это не страшно) Подобная практика ведения бизнеса - замена акционерного капитала заемным - не распространена в наших широтах. Впрочем, годы успешного развития компании должны подтвердить ее жизнеспособность.

К тому же снижение ключевой ставки ЦБ уменьшает процентные расходы, что делает подобную модель еще более выгодной.

Суммируем

Есть отличный стремительно растущий в масштабах бизнес, который еще и платит дивиденды с доходность 10%, которые так же все время растут! Единственным существенным риском владения данной компаний (ведь вы помните, что покупая акции становитесь совладельцем бизнеса?) является потенциальная продажа новому акционеру, который испортит как сам бизнес, так и дивидендную доходность.

Такая ситуация действительно возможна, но защитой миноритария должна стать высокая оценка для продажи (как минимум не ниже текущих) и оферта от нового собственника при пересечении доли владения более 50%.

Акции Детского мира надо просто купить, а затем радоваться росту бизнеса и вашей дивидендной доходности. Если же Система все таки продаст свою долю, то продать акции вместе с ней новому владельцу по оферте.

Успешных инвестиций!