Коэффициент CAPE (Shiller P/E). В чем его преимущества?

Циклически скорректированное соотношение цены и прибыли (CAPE) на фондовом рынке является одним из стандартных показателей, используемых для оценки того, является ли рынок переоцененным, недооцененным или справедливо оцененным.

Циклически скорректированное соотношение цены и прибыли (CAPE) на фондовом рынке является одним из стандартных показателей, используемых для оценки того, является ли рынок переоцененным, недооцененным или справедливо оцененным.

Этот коэффициент был разработан Робертом Шиллером и стал популярным во время пузыря доткомов, когда Шиллер утверждал (и оказался прав), что акции сильно переоценены. По этой причине его также называют «Shiller PE», то есть шиллеровский вариант классического коэффициента P/E.

Чаще всего этот коэффициент применяется к индексу S&P 500, но может применяться к любому фондовому индексу. Основное преимущество заключается в том, что это широкий показателей оценки, который может помочь вам определить, какую часть вашего портфеля следует разумно инвестировать в акции, исходя из текущего отношения между ценой, которую вы платите за них, и стоимостью, которую вы получаете взамен.

Когда коэффициент CAPE высокий, обычно неплохо уменьшить долю капитала в акциях или инвестировать в другие более дешевые рынки.

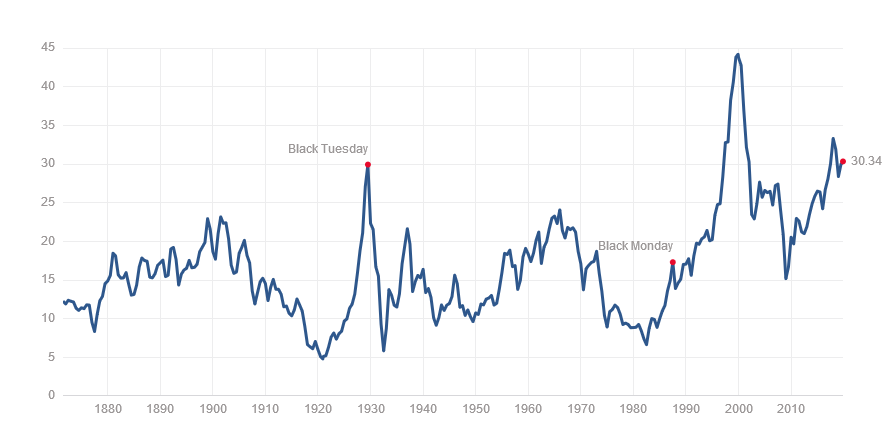

График значений коэфициента Shiller PE регулярно обновляется на сайте multpl.com

Как работает коэффициент CAPE

В инвестициях цена - это то, что вы платите, а стоимость - то, что вы получаете.

Поэтому существует множество метрик, которые сравнивают цену со стоимостью. Наиболее часто используемым является отношение цены к прибыли (P/E), которое делит цену акции на годовую прибыль на акцию. Как правило, вы хотите купить здоровую и растущую компанию, когда ее акции торгуются с низким коэффициентом P / E, потому что вы получаете больше прибыли за ту цену, которую вы платите.

Такой же подход может применяться и к индексу. Например, вы можете взять совокупную цену акций компаний, входящих в S&P 500, и поделить эту цифру на их совокупную корпоративную прибыль в этом году и получить среднюю P/E для индекса.

Но с коэффициентом P/E есть одна проблема. Во время рецессии акции падают, но доходы корпораций также резко падают, что может временно повысить соотношение P/E. Это дает ложный сигнал о том, что рынок дорогой, что нам не следует покупать, когда на самом деле сейчас самое лучшее время для покупки.

Роберт Шиллер, профессор экономики в Йельском университете и нобелевский лауреат, популяризировал версию циклически скорректированного соотношения цены и прибыли, чтобы помочь сгладить колебания прибыли и показать более точное представление о соотношении между текущей ценой и прибылью.

Это работает так: вы берете среднее значение прибыли за последние десять лет, корректируете его на инфляцию и делите текущую индексную цену на эту скорректированную прибыль. Это позволяет разделить текущую цену на среднюю прибыль за последний бизнес-цикл, а не на один год плохих или хороших доходов за последний год.

Почему коэффициент CAPE важен

Шиллер с помощью 130-летних данных показал, что доходность индекса S&P 500 в течение следующих 20 лет обратно коррелирует с коэффициентом CAPE.

Другими словами, всякий раз, когда коэффициент CAPE высок, это означает, что акции переоценены, и доходность в течение следующих 20 лет, вероятно, будет низкой. Напротив, всякий раз, когда соотношение низкое, это означает, что акции недооценены, и прибыль в течение следующих 20 лет, вероятно, будет хорошей.

Когда акции дешевы, они могут расти в цене как из-за увеличения прибыли корпораций, так и из-за увеличения соотношения цены и прибыли. Но когда акции уже дороги и уже имеют высокое соотношение цены и прибыли, у них гораздо меньше возможностей для роста и гораздо больше возможностей для падения в следующий раз, когда произойдет спад или коррекция рынка.

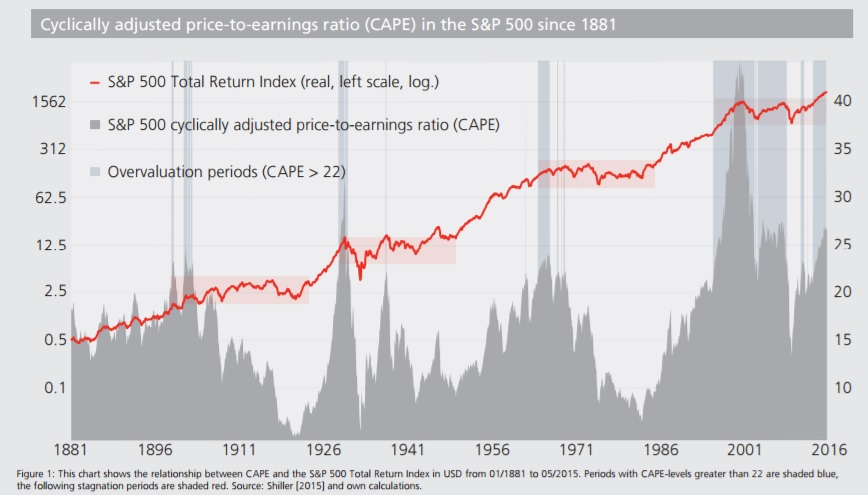

Несколько лет назад компания Star Capital выпустила отличный набор исследовательских работ, в которых анализировался CAPE с глобальной точки зрения.

Вот, например, их график соотношения CAPE и роста S&P 500:

Как можно видеть, в периоды, когда коэффициент CAPE S&P 500 становился достаточно высоким, доходность в течение следующего десятилетия была довольно низкой.

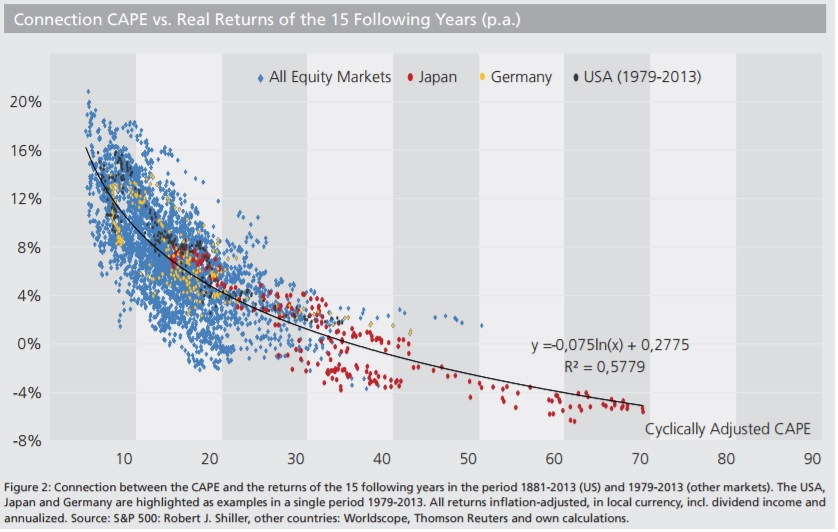

Когда вы строите график CAPE на одной оси и с поправкой на инфляцию на другой оси, вы получаете довольно сильную обратную корреляцию. Чем выше CAPE, тем меньше вероятность того, что доходность будет достойной в течение следующих 15 лет:

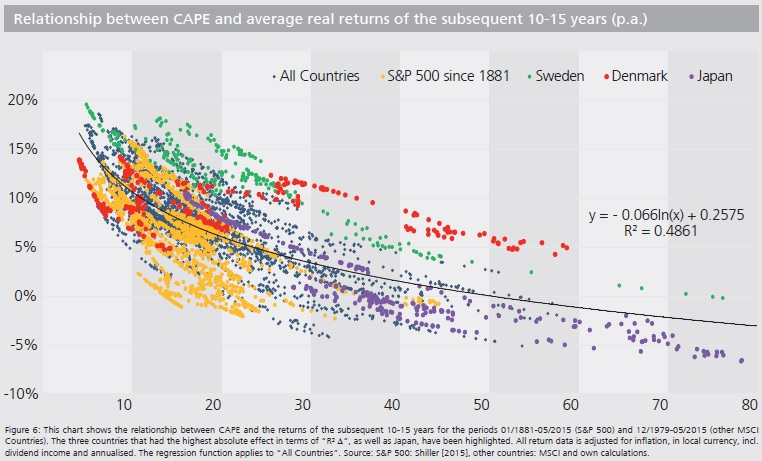

Единственными странами, которые сумели нарушить эту закономерность, были Швеция и Дания, которые дали отличные результаты, несмотря на очень высокий CAPE:

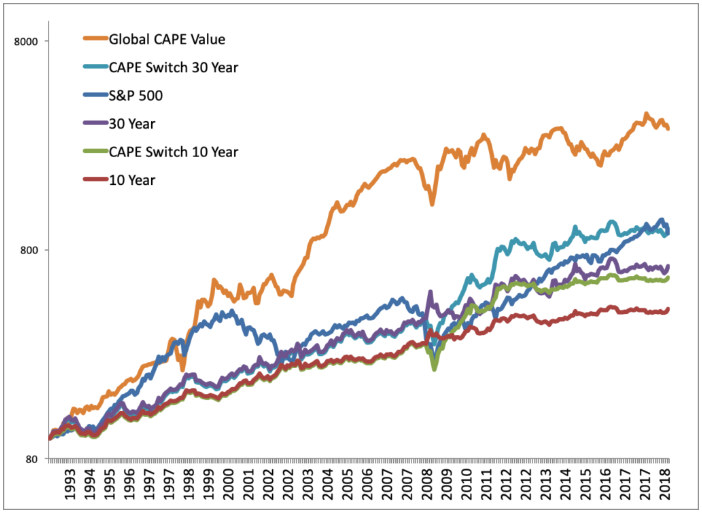

Меб Фабер, финансовый директор Cambria Investment Management, подсчитал, что если бы вы инвестировали в самые дешевые 25% стран с точки зрения CAPE, вы бы обогнали S&P 500 между 1993 и 2018 годами (оранжевая и темно-синяя линии):

Инвестиции в S&P 500 принесли бы доходность 962% с 1993 по 2018 годы. Инвестиции в самые дешевые 25% стран по коэффициенту CAPE, вернули бы 3 052% , или в три раза больше.

Фабер рассчитал это еще в 2016 году и выбрал этот период времени, потому что многие противники коэффициента CAPE указали, что в США исторически высокие значения коэффициента CAPE с 1990-х годов все же приносили достойную прибыль, что ставит под сомнение полезность коэффициент CAPE.

В этом исследовании Фабер указал, как это относительно. Конечно, фондовый рынок США по-прежнему приносил достойную доходность даже при повышенных коэффициентах CAPE, но если бы вы инвестировали в самые дешевые страны на основе CAPE, вы бы получили намного больше.

Ограничения коэффициента CAPE

В последние годы многие люди задавались вопросом, является ли показатель все еще жизнеспособным способом измерения рыночной оценки.

Например, некоторые люди утверждают, что изменения в правилах бухгалтерского учета изменили то, как определяется корпоративная прибыль, что может исказить текущее измерение коэффициента CAPE по сравнению с тем, как оно измерялось в прошлом.

Плюс, как уже отмечалось выше, что коэффициент CAPE в США был относительно высоким в 1990-х годах, но фондовый рынок приносил солидную прибыль.

Поэтому для оценки рынка лучше пользоваться несколькими показателями. Еще одним неплохим показателем может быть отношение рыночной капитализации к ВВП, о котором шла речь в предыдущей статье.

Недостатки CAPE

- Коэффициент CAPE потенциально может быть искажен, если налоговые или бухгалтерские правила меняются со временем. Без учета этих изменений сравнение одного периода с другим может быть некорректным.

- Коэффициент CAPE может вводить в заблуждение, если вы применяете его к крошечному индексу, претерпевающему структурные изменения. Например, технологические компании обычно имеют быстрый рост и имеют более высокую оценку, чем остальные компании. Если бы индекс сместился в сторону технологичных компаний, его оценка была бы значительно выше.

- Доля сектора в индексе важна. Страна с высокой долей технологических компаний в индексе, которые стремительно развиваются, естественно, будет иметь высокий CAPE. С другой стороны, страна, в основном сконцентрированная в медленно растущих банках, будет иметь более низкий CAPE.

Итоги

При выборе распределения активов в портфеле нужно обращать свое внимание на CAPE, Cap/GDP и на другие показатели оценки, потому что это помогает избегать инвестиционных ошибок.

Иногда рынки имеют привлекательную оценку, а иногда переоценены. Иногда одни страны чрезвычайно дешевы, а другие - дороги.

Когда рынки дешевы по сравнению с их фундаментальными показателями и перспективами роста, можно постепенно увеличивать долю их акций в своем портфеле, чтобы увеличить его потенциал роста.

И наоборот - когда рынки стоят дорого, снижать долю дорогих активов, чтобы обезопасить себя от сильных падений.

При этом не стоит впадать в крайности и принимать решения основываясь только на одном показателе. Всегда лучше смотреть на несколько метрик.