Анализ компании Lululemon Athletica

Я обычно анализирую технологические компании, но в этот раз решил погрузиться совсем не в знакомую для себя сферу и разобрать компанию Lululemon Athletica (LULU). Она производит одежду и аксессуары для активного образа жизни, в том числе для набирающей популярность йоги, преимущественно для девушек.

Я обычно анализирую технологические компании, но в этот раз решил погрузиться совсем не в знакомую для себя сферу и разобрать компанию Lululemon Athletica (LULU). Она производит одежду и аксессуары для активного образа жизни, в том числе для набирающей популярность йоги, преимущественно для девушек.

Я случайно узнал про компанию, наткнувшись на ветку на Reddit про White Girls Index. В ней описывается достаточно простая стратегия - покупать акции компаний, продукция которых пользуется популярностью у белых американских девушек. Можно заподозрить авторов в расизме и сексизме, но на самом это просто один из вариантов выделить достаточно однородный и платежеспособный сегмент потребителей в крупнейшей экономике мира, поэтому логика вполне разумная. В предложенный White Girls Index входят компании из различных отраслей, включая Apple, Starbucks, а также ряд производителей одежды и аксессуаров, в том числе Lululemon Athletica.

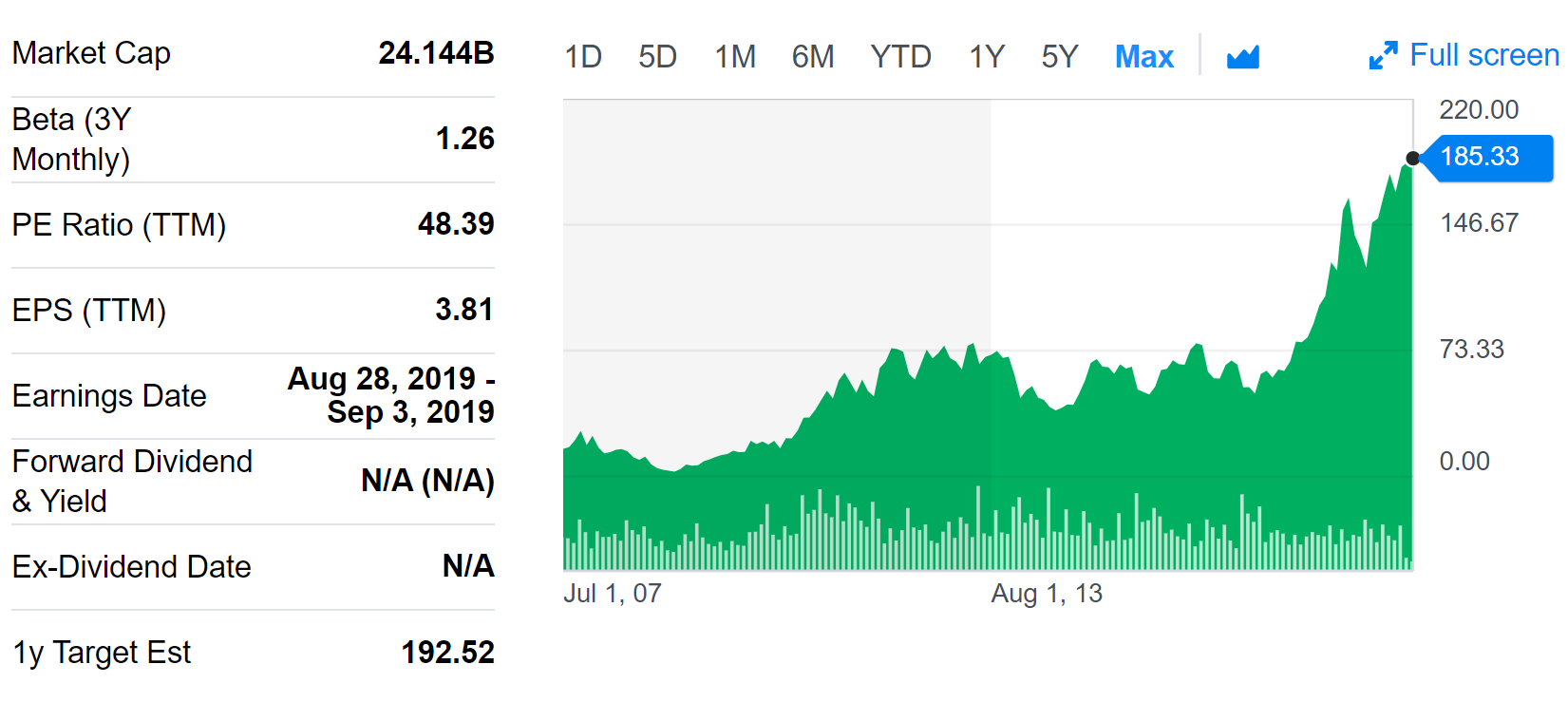

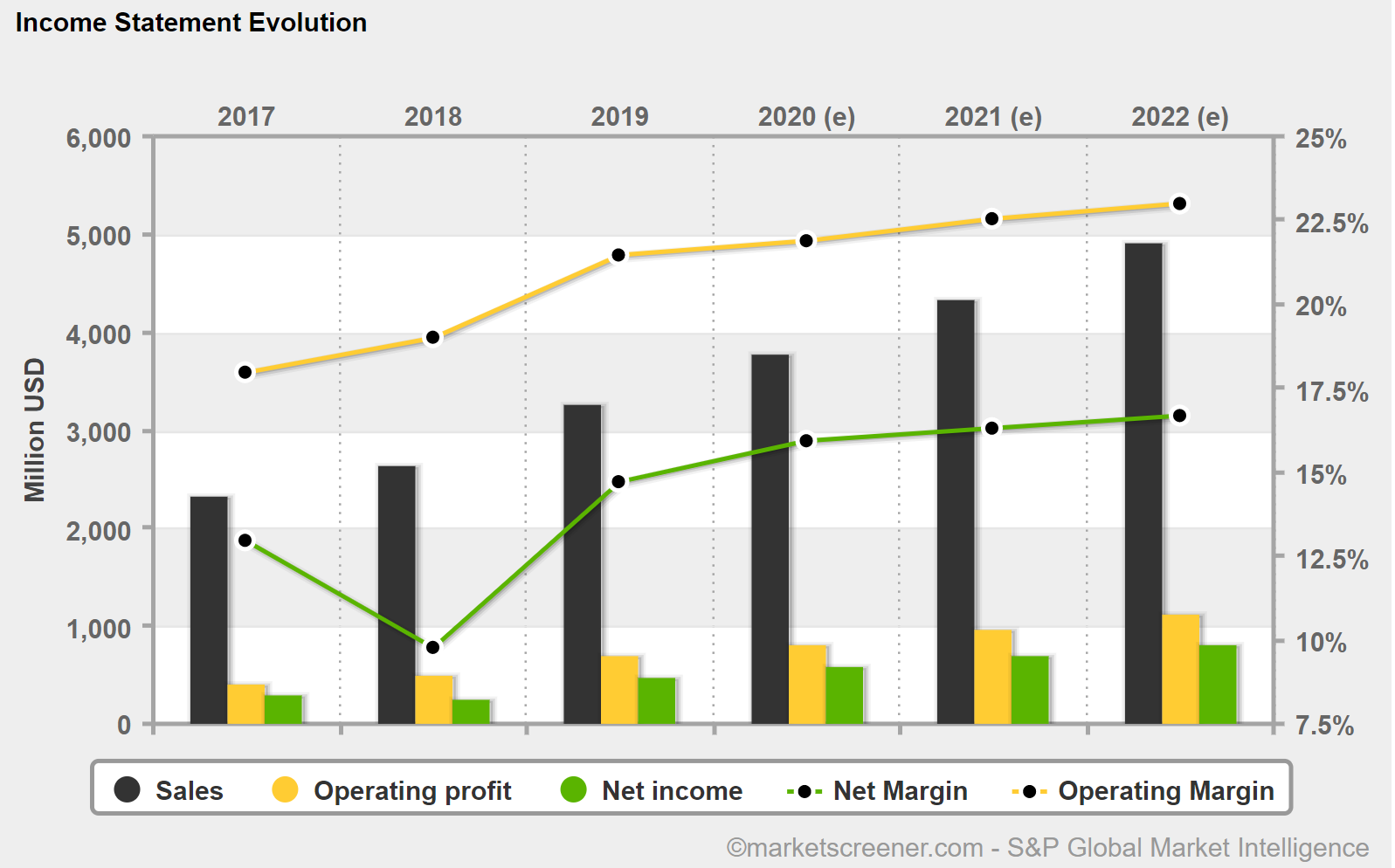

При первом рассмотрении Lululemon Athletica привлекает внимание сразу по нескольким причинам. Во-первых, ее бизнес растет приличными темпами - более 20% за последний год, что редкость для компаний из традиционных индустрий. Во-вторых, валовая маржа компании находится в интервале 50-55%, что не типично для производителей одежды, у которых она обычно в районе 35-40%. Более высокая маржинальность может свидетельствовать о сильном бренде, который позволяет компании устанавливать более высокие цены и больше зарабатывать. И, в-третьих, конечно, выделяются котировки компании. В то время как весь традиционный ритейл в США пребывает не в лучшей форме, акции LULU выросли в 3 раза за последние 2 года. Сейчас Lululemon Athletica торгуется с P/E = 48, что много даже для технологических компаний, не говоря уже про аналогов (например, один из крупнейших американских производителей одежды GAP имеет капитализацию в 3 раза меньше, чем LULU при выручке в 5 раз больше, и P/E < 7 vs 48). Попробуем разобраться, насколько оправдана премия, которую рынок дает LULU.

Краткая история компании

Для начала чуть больше о самой компании. Lululemon Athletica - канадская компания, основана в Ванкувере в 1998 году. Она производит одежду и аксессуары для спортивного образа жизни. Большую долю в линейке компании занимает одежда для йоги и другие сопутствующие аксессуары (коврики, бутылки для воды и т.д.). Хотя у компании есть и женская, и мужская продукция, основной фокус явно на товарах для девушек, что можно понять уже по главной странице сайта.

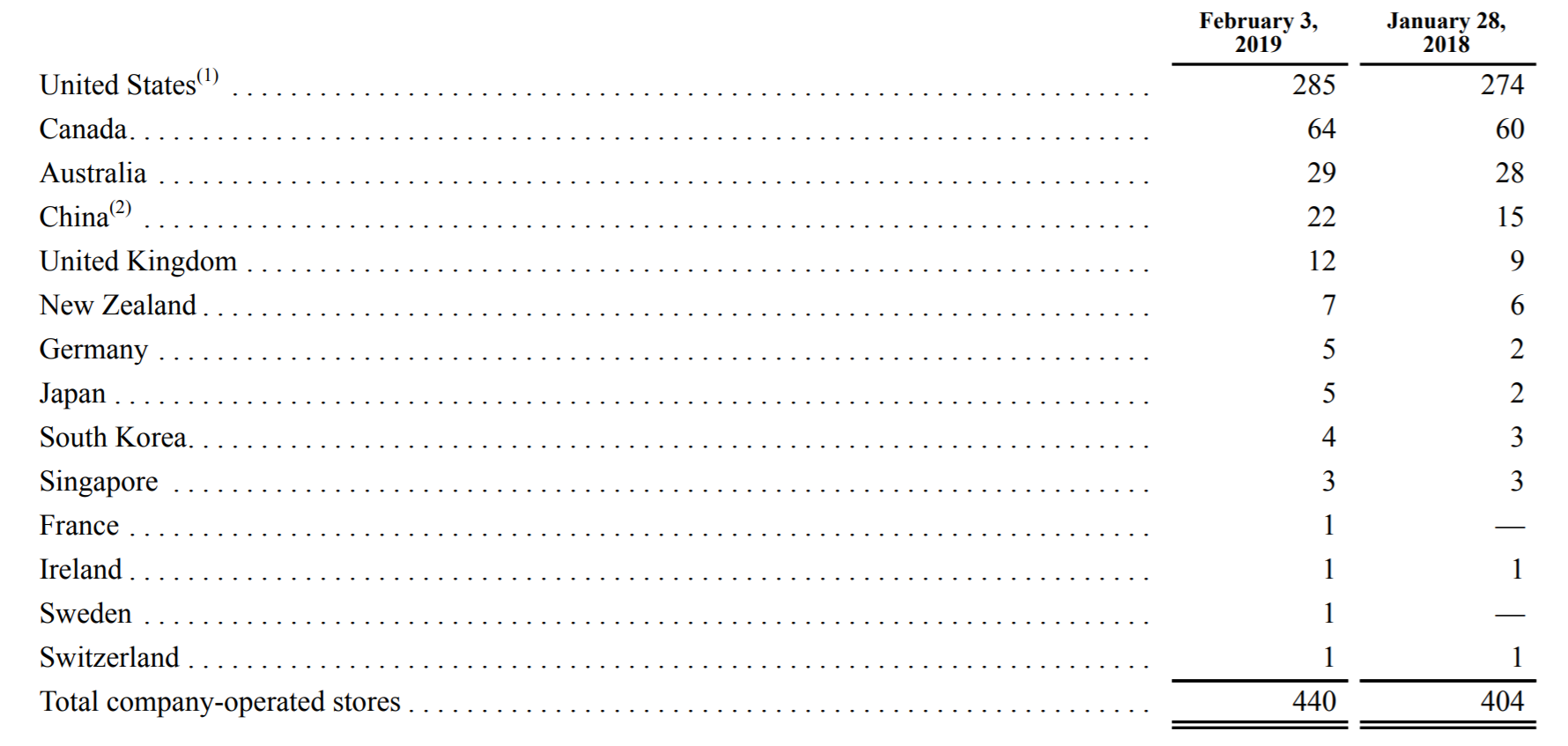

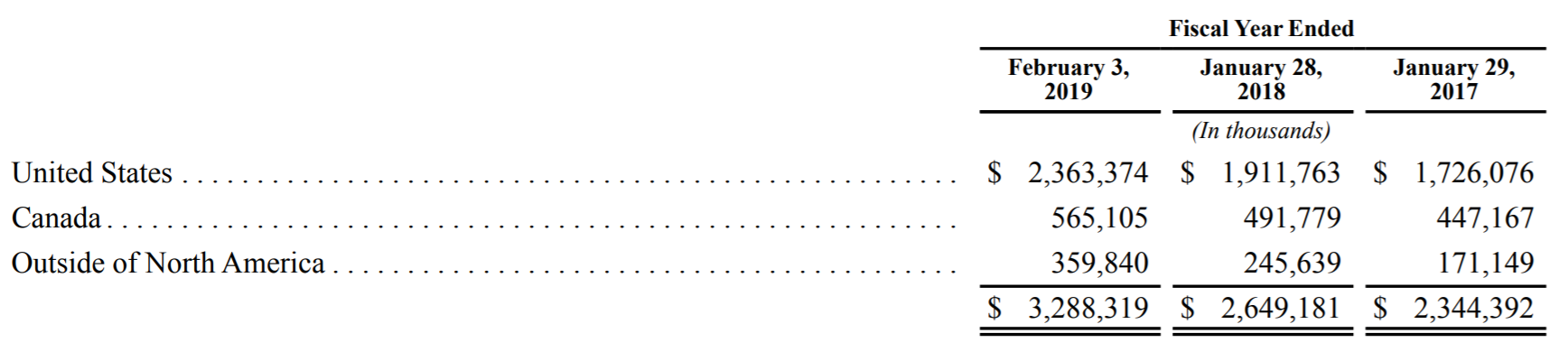

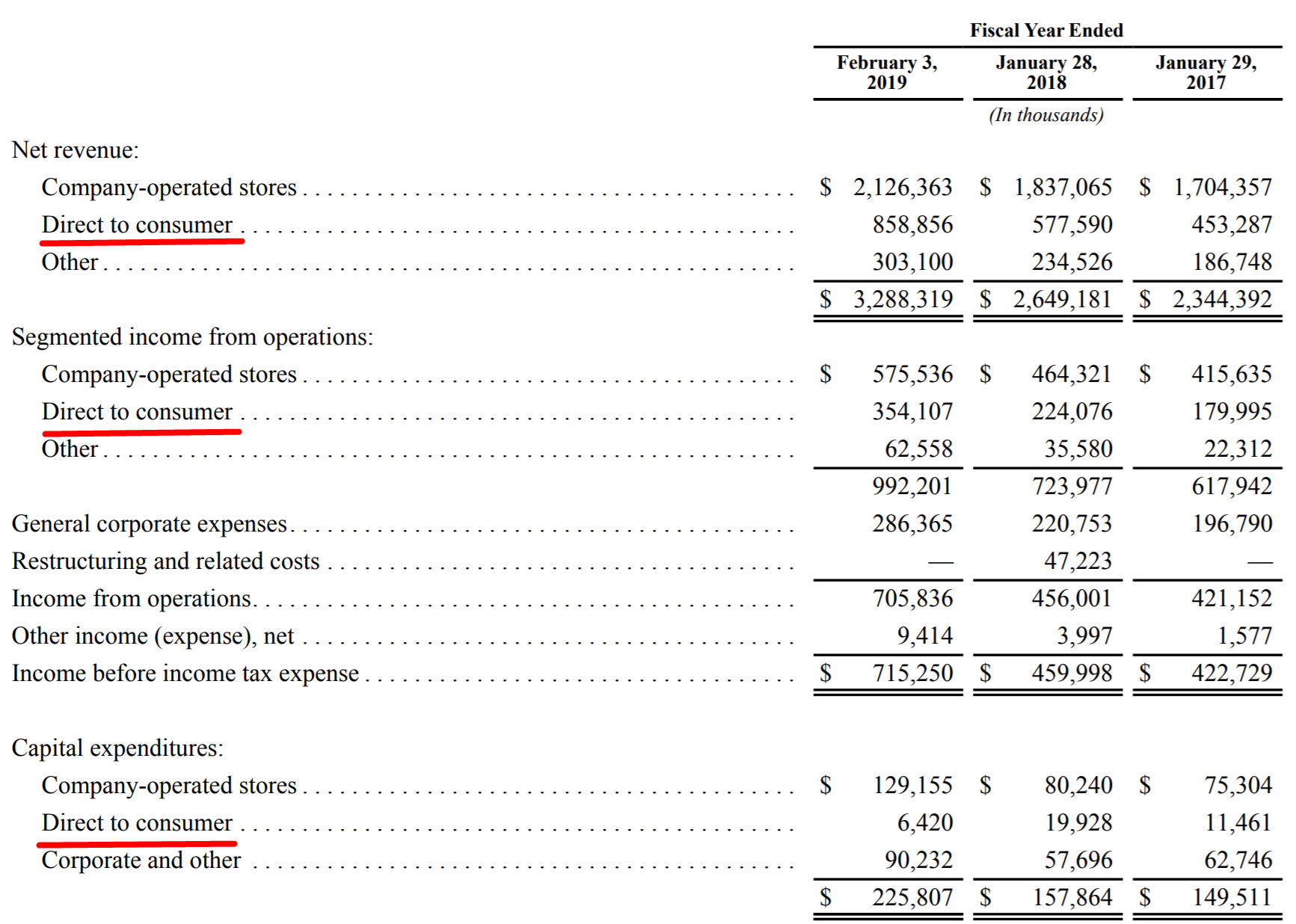

Основной рынок сбыта Lululemon Athletica - США и Канада, на них приходится 80% всех магазинов и почти 90% выручки компании. В то же время бизнес за пределами Северной Америки растет намного более быстрыми темпами.

Еще один важный момент, который нужно отметить - быстрый рост онлайн продаж по модели D2C (Direct-to-Consumer), т.е. без посредников вроде Amazon или других онлайн площадок (хотя там тоже продается продукция компании). Для наличия собственного D2C бизнеса требуется сильный бренд и значительные компетенции на очень конкурентном рынке электронной коммерции. Большинству производителей одежды и других товаров не удается выстроить прямой канал онлайн-продаж, из-за этого основная доля их онлайн продаж идет через Amazon и другие площадки, которые забирают себе значительную долю маржи.

В то же время D2C бизнес Lululemon Athletica очень прибылен - его операционная маржинальность за последний год составила 41% по сравнению с 27% маржальностью оффлайн магазинов. Кроме того, D2C канал почти не требует капитальных затрат и намного лучше масштабируется по сравнению с оффлайн магазинами.

Также, стоит отметить, что более 90% выручки и прибыли Lululemon Athletica получает через собственные каналы продаж (магазины и сайт), что позволяет компании лучше контролировать пользовательский опыт и оставлять себе большую часть маржи по сравнению с большинством других производителей одежды. В результате у нее остается больше средств на продвижение своей продукции и одновременно больше прибыли для распределения среди акционеров - за последний год операционная прибыль более 20% и чистая прибыль 15% от выручки, это очень хороший показатель для производителей одежды.

Наконец, у Lululemon Athletica отличный баланс - у компании нет долга, а ее денежный поток позволяет одновременно инвестировать в развитие бизнеса и возвращать деньги акционерам в виде байбека. Дивиденды Lululemon Athletica не платит, что вполне логично для растущего бизнеса - с ROIC почти 30%, ее акционерам выгоднее, чтобы деньги реинвестировались в бизнес компании, а не изымались дивидендами.

Мультипликаторы

Итого, Lululemon Athletica - замечательный растущий бизнес, но как часто бывает в таких ситуациях, стоит он мягко говоря недешево. Заслужено ли инвесторы оценивают компанию исходя из P/E = 48?

По прогнозам аналитиков, выручка Lululemon Athletica продолжит расти двузначными темпами ближайшие 3 года (у компании финансовый год заканчивается в конце января-начале февраля, поэтому она уже отчиталась за 2019 финансовый год). Маржинальность бизнеса также продолжит расти, что логично, учитывая опережающий рост более маржинального D2C сегмента. Однако даже с учетом растущих показателей P/E через 3 года будет все еще почти 30. Это очень много и, на мой взгляд, такая оценка неоправданна. Даже Alibaba и Nvidia, которые я держу в портфеле, стоят дешевле даже по текущим мультипликаторам, а тем более по форвардным, так как их бизнес будет расти быстрее.

Итого, Lululemon Athletica - отличная компания с интересным растущим бизнесом, но стоит слишком дорого. Чтобы акции были интересными для покупки, они должны стоить хотя бы в 2 раза дешевле.

Представленная информации носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией.