Анализ компании Accenture

Accenture - крупнейшая в мире компания, оказывающая консалтинговые услуги. Это огромная корпорация с выручкой более 40 млрд долларов, почти 500 тысячами сотрудников и стоимостью 120 миллиардов долларов. Разберемся подробнее, в чем заключается ее бизнес и насколько он привлекателен для инвестиций.

Accenture - крупнейшая в мире компания, оказывающая консалтинговые услуги. Это огромная корпорация с выручкой более 40 млрд долларов, почти 500 тысячами сотрудников и стоимостью 120 миллиардов долларов. Разберемся подробнее, в чем заключается ее бизнес и насколько он привлекателен для инвестиций.

В чем заключается работа Accenture? Если описать максимально просто, она нанимает на работу людей, которые могут сделать определенные задачи лучше/эффективнее, чем сотрудники большинства компаний, а затем продает этим компаниям различные услуги, от разработки глобальной стратегии развития бизнеса до внедрения новых IT-систем. Клиентами Accenture, как правило, являются крупные компании, так как подобные услуги стоят недешево. Различными услугами Accenture пользуются 92 компании из списка Fortune 100 и более 75% компаний из Fortune 500.

Accenture дает разбивку своего бизнеса по трем направлениям.

1) Консалтинг/аутсорсинг

55% выручки приносит консалтинг - когда клиенты нанимают Accenture для реализации проектов, которые требуют специфических компетенций, которых обычно нет у сотрудников компании-клиента. Например, внедрить в компании сложный новый софт.

Оставшиеся 45% выручки дает аутсорсинг - когда клиенты нанимают Accenture для поддержания каких-то процессов, потому что Accenture может делать это дешевле за счет своего масштаба и стандартизации процессов. Например, многие компании аутсорсят IT-поддержку своих сотрудников.

2) По регионам

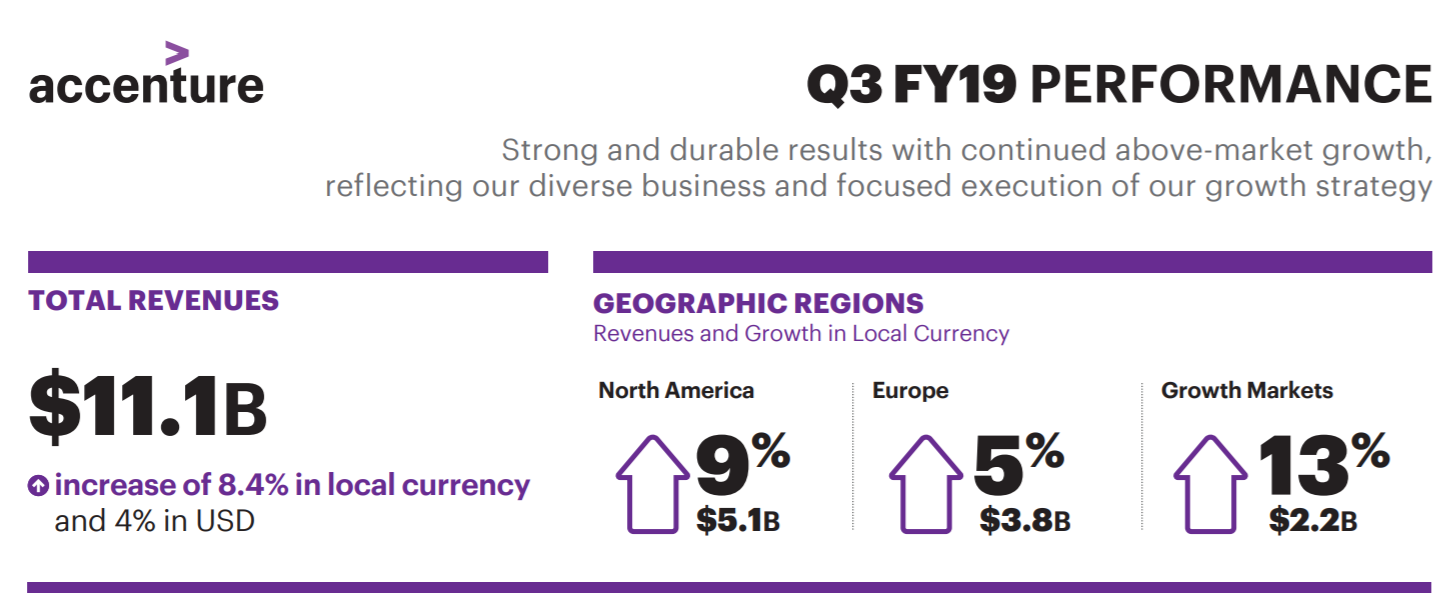

Крупнейшими рынками для Accenture являются развитые страны - Северная Америка и Европа, которые приносят около 80% выручки, так как там сконцентрировано большинство крупных корпораций. Но выручка на остальных рынках растет более быстрыми темпами и эта пропорция, вероятно, будет плавно меняться.

3) По индустриям

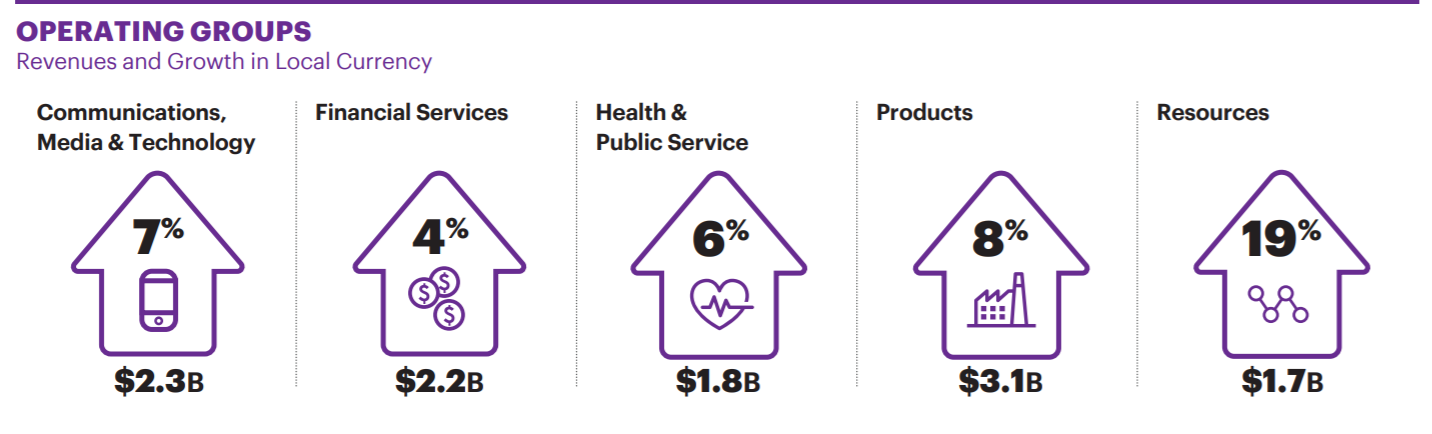

Accenture выделяет 5 операционных групп, между которыми бизнес распределен достаточно равномерно.

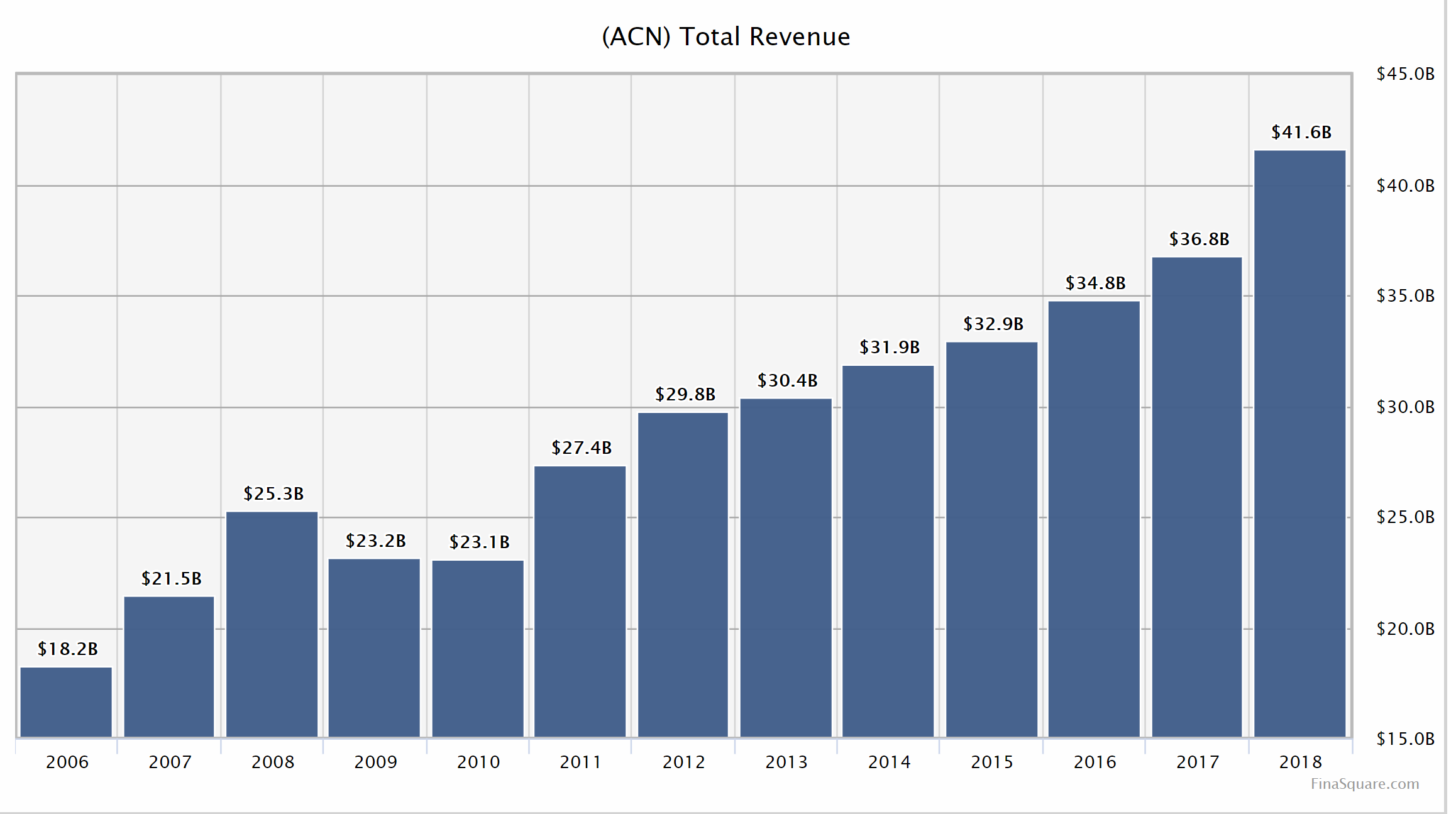

Бизнес Accenture уверенно растет в последние годы, пусть и не очень быстро - в среднем на 5-10% в год, в 2018 году темпы роста ускорились. Правда стоит отметить, что часть роста происходит за счет того, что Accenture покупает небольшие компании, обладающие сильными компетенциями в какой-то узкой сфере - новые приобретения происходят фактически каждый месяц, а в сумме их было как минимум 145. Accenture стабильно тратит на M&A 0.5-1 млрд долларов в год, в 2017 году чуть больше.

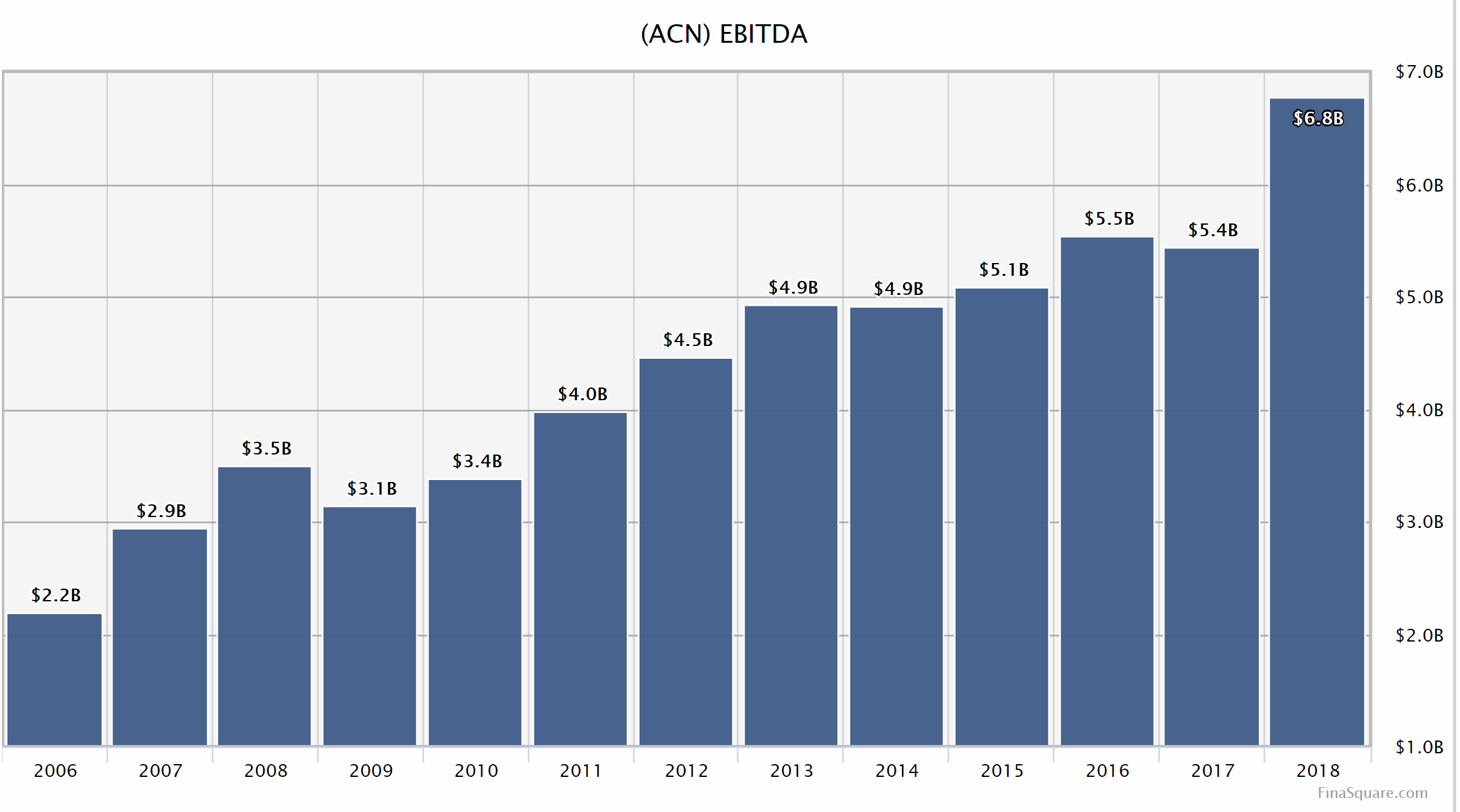

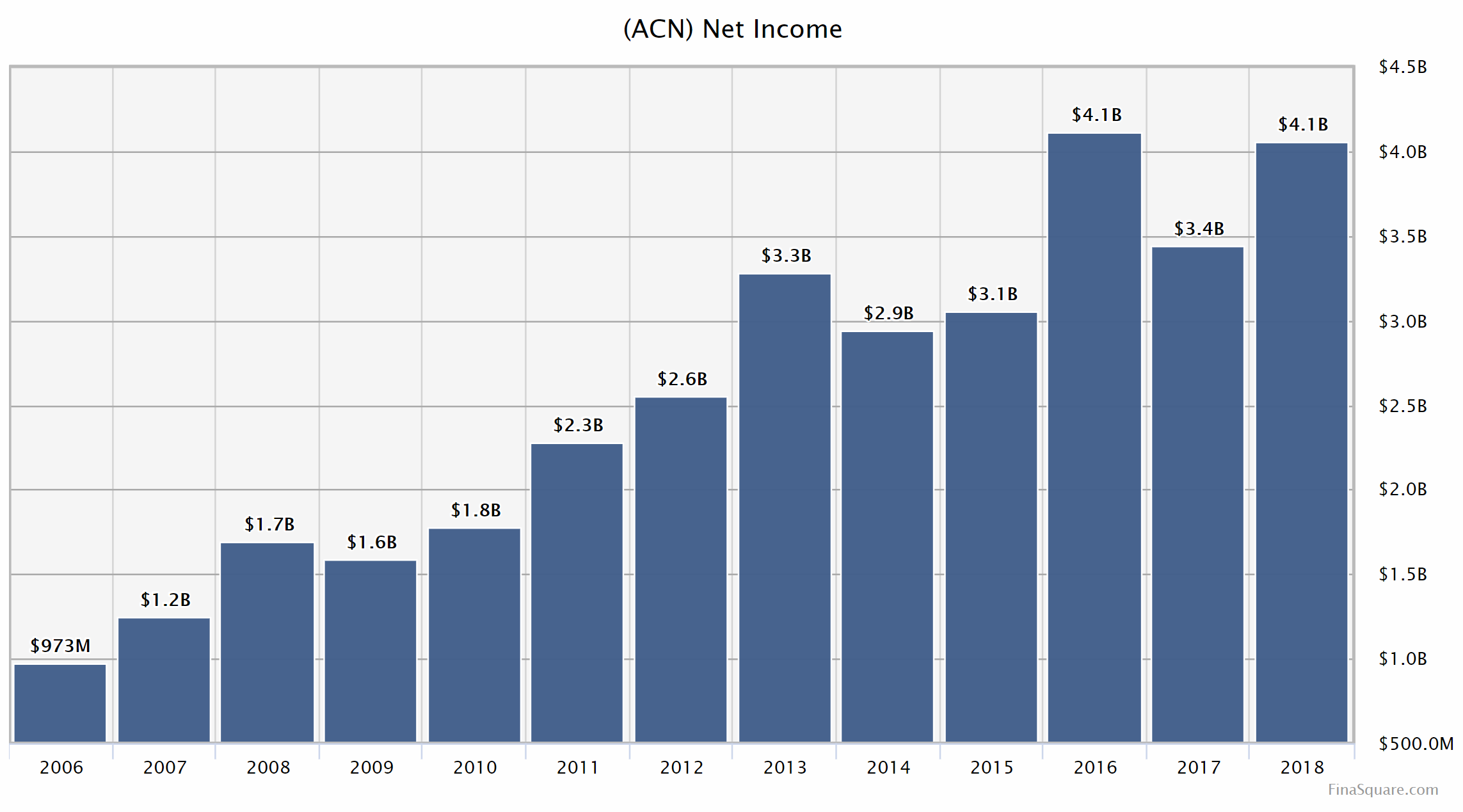

Прибыль и EBITDA компании чуть более волатильны, но в целом тренд также явно растущий - за последние 10 лет выручка выросла почти в 2 раза, а прибыль в 2.5 раза. Единственный провал показателей был в 2009 году - во время кризиса компании начинают экономить и урезают "необязательные" расходы, к которым относится значительная часть услуг Accenture.

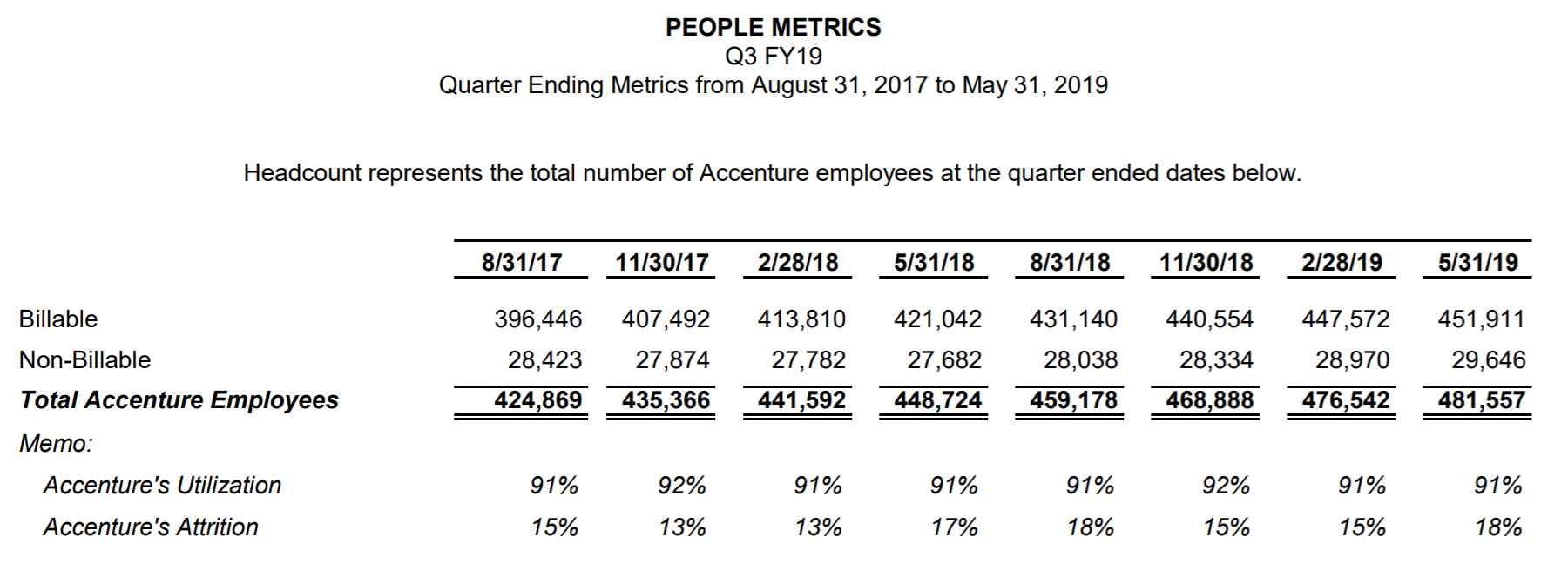

Рост бизнеса Accenture сопровождается стабильным ростом количества сотрудников, что логично, так как бизнес компании, по сути, заключается в том, чтобы нанимать людей с определенными навыками и перепродавать их время с наценкой. Сейчас в Accenture работает уже почти пол миллиона человек. Так же стоит отметить, что как и во всех консалтинговых компаниях, состав команды часто обновляется - ежегодно примерно шестая часть сотрудников уходит и заменяется новыми.

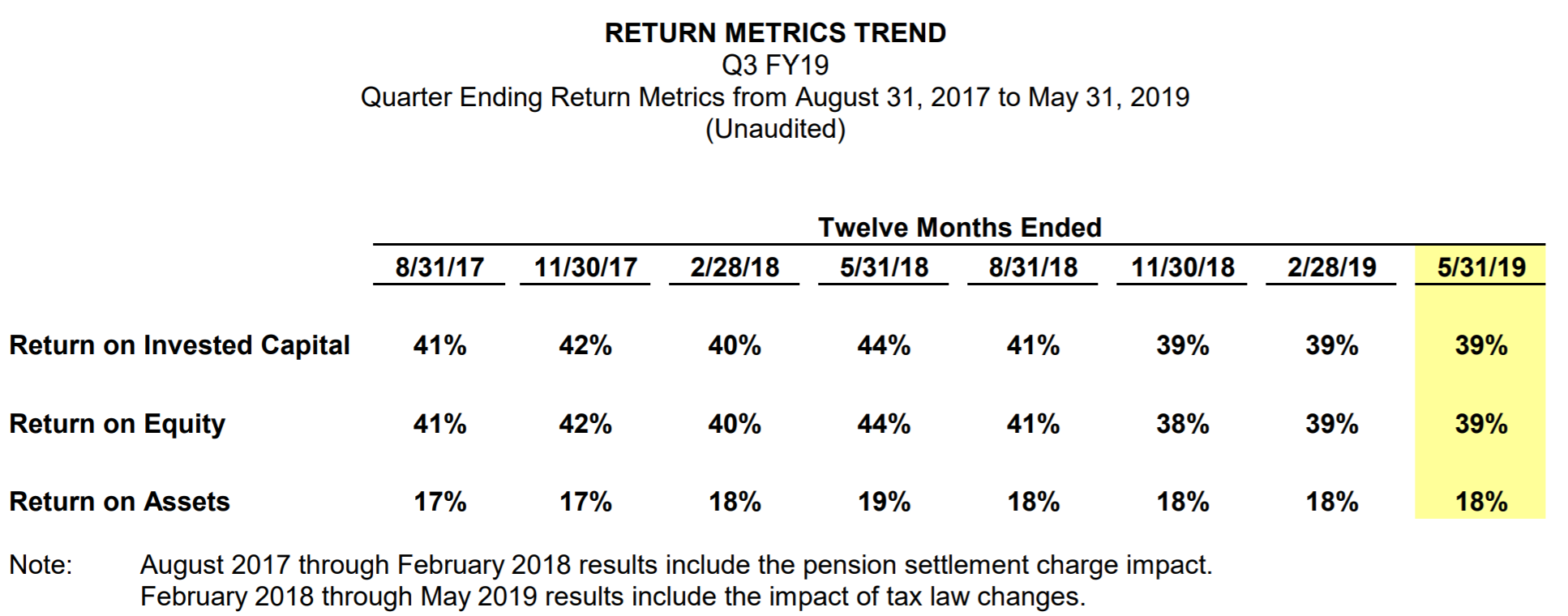

Также интересный момент, что у Accenture фактически все расходы - это затраты на персонал, и у компании очень мало активов в привычном понимании этого слова - почти весь баланс это кэш, дебеторская задолженность и Goodwill, а физические активы составляют всего около 2.4 млрд долларов - в 50 раз меньше стоимости компании. По этой причине у Accenture запредельно высокие метрики эффективности бизнеса: ROE и ROIC в районе 40%, ROA - 17-18%.

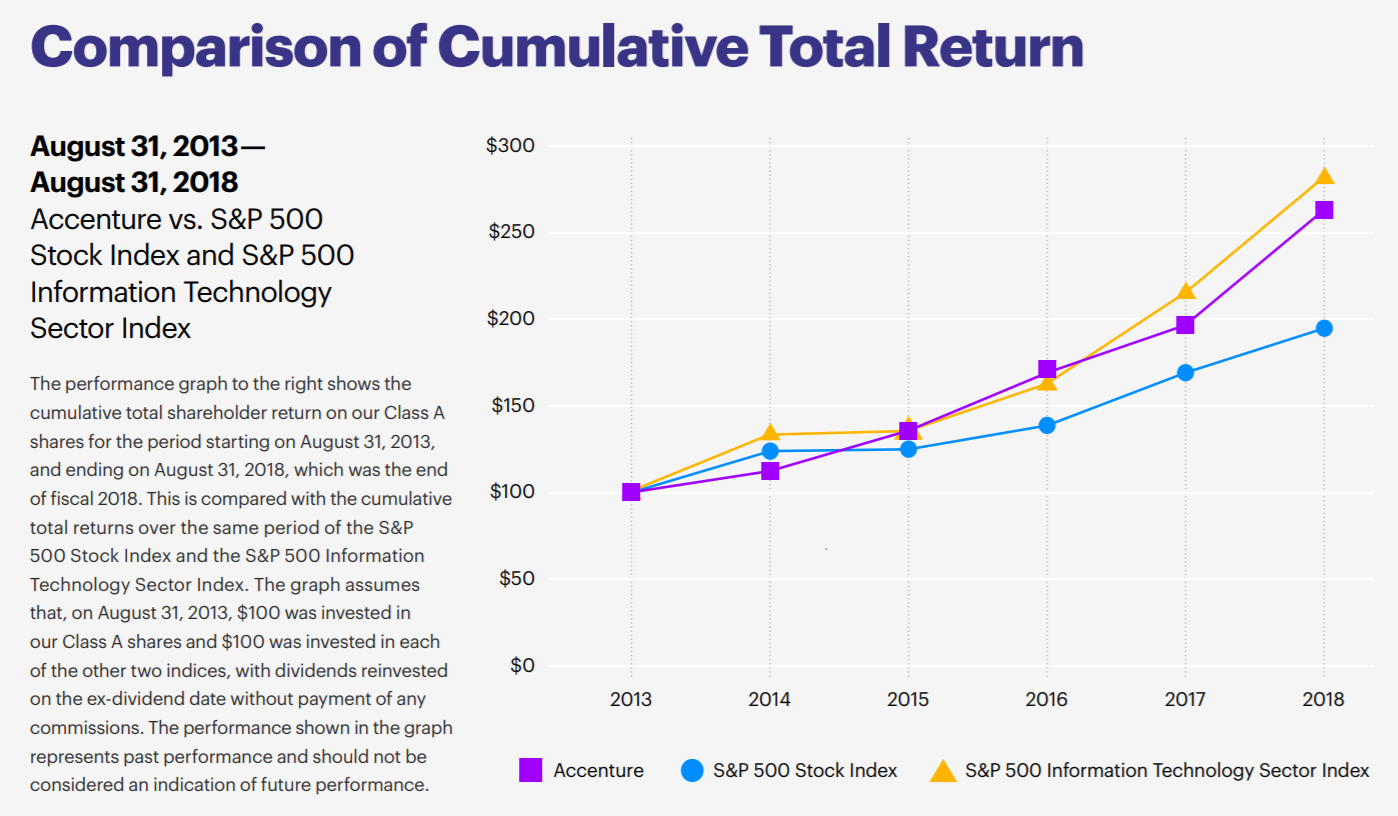

Котировки Accenture выросли в последние годы значительно сильнее, чем финансовые показатели - акционеры заработали около 150% за последние 5 лет и примерно 500% за 10 лет (с учетом небольших дивидендов).

Компания направляет большую часть FCF на дивиденды и байбеки, возвращая фактически все средства акционерам. Дивиденды растут каждый год кроме небольшого спада в 2011 году, но див доходность небольшая - около 1.5%. У Accenture нет долга и стабильно хранится подушка кэша около 5 млрд долларов.

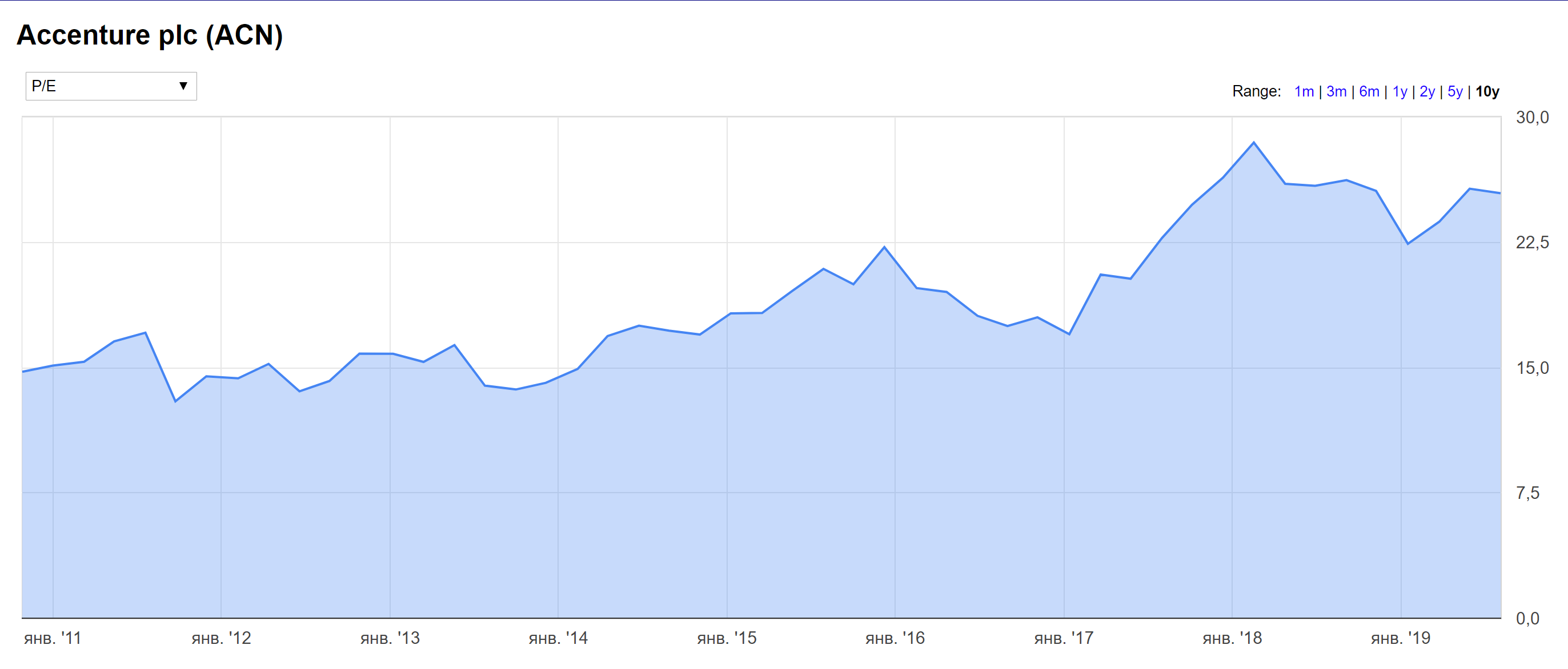

Стоит Accenture недешево - P/E = 26, EV/EBITDA = 17. Причем мультипликаторы заметно выросли в последние пару лет, в некоторые моменты раньше акции можно было купить с P/E менее 15, когда темпы роста бизнеса локально замедлялись.

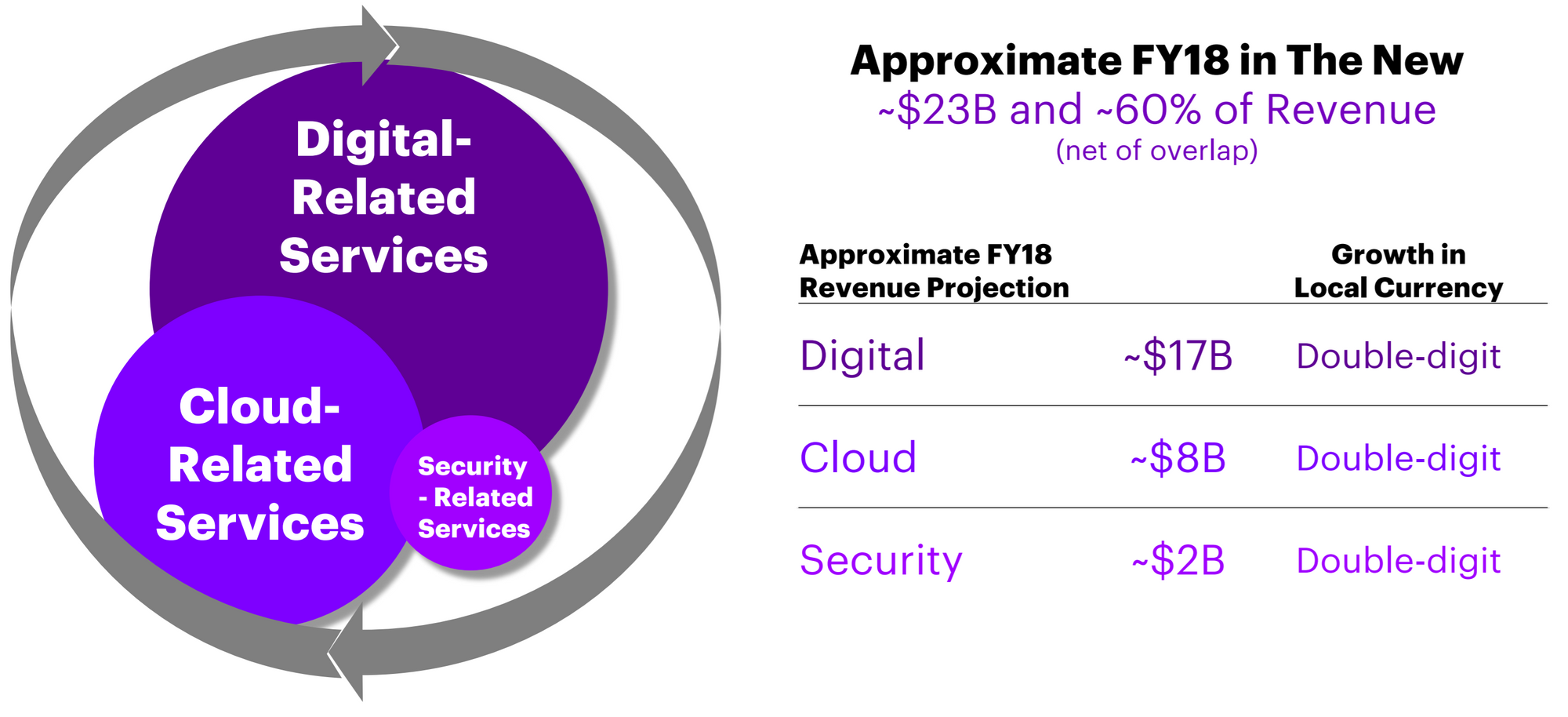

В целом, Accenture можно считать отчасти защитным бизнесом - даже в кризис в 2009 году показатели компании не сильно упали, а по мультипликаторам и масштабам Accenture примерно сопоставим с Coca-Cola, Pepsi и McDonalds. При этом бизнес компании стабильно растет, пусть и не очень быстро. Accenture делает ставку на так называемый сегмент "The New", куда входят Digital, Cloud и Security. Это направление бизнеса растет двузначными темпами и составляет уже 60% выручки компании. На горизонте 1-2-3 года бизнес Accenture достаточно предсказуем и ему вряд ли что-то серьезно угрожает.

Бизнес Accenture находится на передовой большого количества технологических трендов, и это одновременно открывает новые возможности и несет риски. С одной стороны компетенции Accenture в вопросах, касающихся новых технологий значительно выше, чем у большинства компаний клиентов, и так как роль технологий с каждым годом будет все быстрее расти в любых сферах и индустриях, бизнес Accenture может и дальше успешно развиваться. Потенциальный объем рынка, на котором работает Accenture, постоянно растет, и это позитивно для перспектив бизнеса компании.

В то же время с каждым годом конкуренция растет и на рынке появляется больше решений, которые иногда могут быть намного более эффективными по сравнению с услугами Accenture. У компании нет явного конкурента с аналогичной бизнес моделью, но есть сотни компаний, которые специализируются на каком-то узком сегменте услуг из перечня, который предлагает Accenture, начиная от большого количества аутсорсинговых компаний в Индии, которые готовы предлагать аналогичные услуги дешевле, заканчивая огромным количеством стартапов, которые разрабатывают софт для автоматизации тех или иных процессов. Кроме того, с каждым годом все сильнее стирается граница между различными типами консалтинговых услуг, и Accenture, вероятно, будет все больше конкурировать с другими консалтинговыми компаниями.

Сейчас Accenture торгуется с небольшой премией к рынку и, на мой взгляд, оценена достаточно справедливо, по текущим ценам покупать не планирую. Если есть задача составить диверсифицированный консервативный портфель, то Accenture - неплохой вариант, так как у компании достаточно понятный стабильный бизнес, нет долга, и она работает на растущем рынке, который дает потенциал для дальнейшего развития бизнеса. По крайней мере мне Accenture нравится больше, чем производители FMCG товаров, которые торгуются примерно с такими же мультипликаторами. Но Accenture не относится к бизнесу, акции которого можно купить и забыть на 10 лет - технологии быстро развиваются, и если компания не будет адаптироваться к ним достаточно быстро, она начнет постепенно проигрывать конкуренцию и терять свои позиции.

Представленная информация носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией.