Анализ акций и обзор компании Газпромнефть

Сегодня мы проанализируем нефтяную компанию Газпромнефть, чьи мультипликаторы выглядят дешевыми на фоне сильного роста прибыли по итогам 2018 года.

Газпромнефть – входит в тройку крупнейших нефтяных компаний России по добыче нефти. Компания имеет три направления бизнеса – геологоразведка и добыча нефти и газа, переработка нефти, реализация и экспорт нефтепродуктов. В структуру «Газпром нефти» входят более 70 нефтедобывающих, нефтеперерабатывающих и сбытовых предприятий.

Структура бизнеса

«Газпром нефть» ведет геологоразведочные работы в традиционных и новых нефтяных провинциях в России, а также в Ираке, Венесуэле, Сербии, Анголе, Боснии и Герцеговине, Румынии и Венгрии.

Запасы углеводородов

Компания характеризует свои запасы следующим образом:

"Состояние ресурсной базы текущих активов характеризуется ухудшением структуры оставшихся промышленных запасов вследствие вступления большинства месторождений в позднюю стадию разработки."

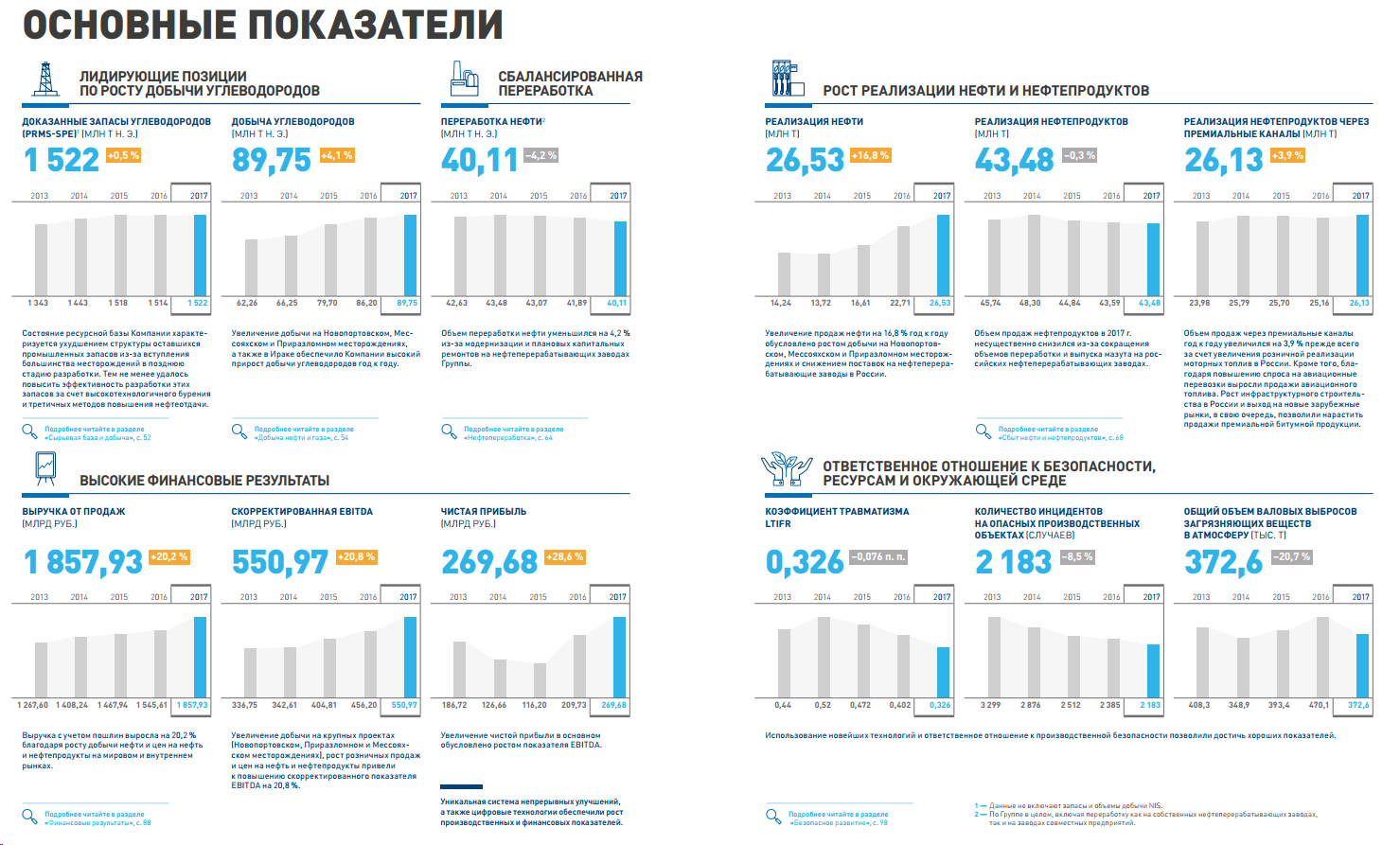

Последние 5 лет компания ежегодно увеличивает запасы за счет приобретения и разработки новых месторождений в Оренбургской области, п-ве Ямал, ХМАО и других регионах. Впрочем, в последние 3 года доказанные запасы увеличились совсем несущественно с 1518 до 1522 млн. т.

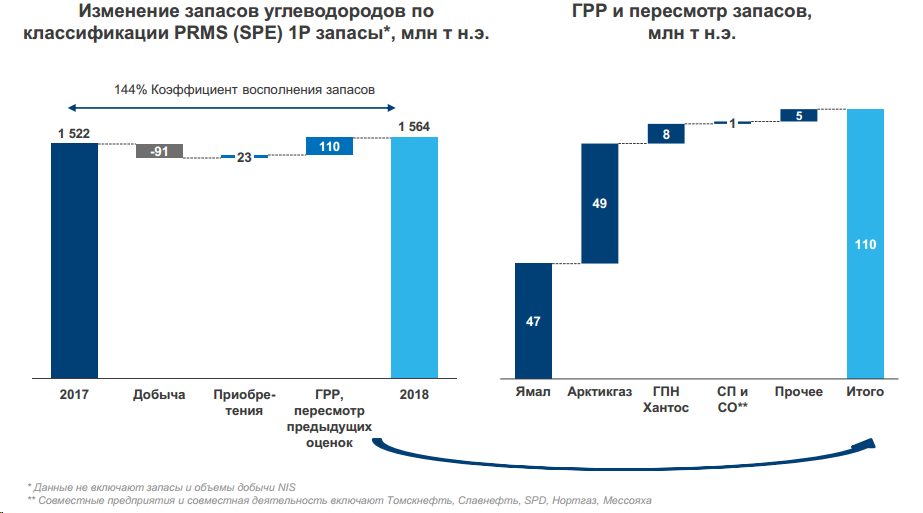

На конец 2018 года доказанные запасы углеводородов составляют 1564 млн. тонн, что на 2,75% больше, чем в 2017 году. Показатель обеспеченности добычи «Газпром нефти» доказанными запасами углеводородов составляет 17 лет.

Рост доказанных запасов с 2013 по 2018 год составил 16%.

В 2018 году компания добыла 91 млн. тонн нефти и восполнила запасы на 133 млн. тонн. Восполнение произошло в основном за счет геологоразведки и пересмотра старых оценок по запасам.

Чтобы восполнять запасы компания старается участвовать в тендерах и производить геологоразведку в различных регионах России.

Добыча углеводородов

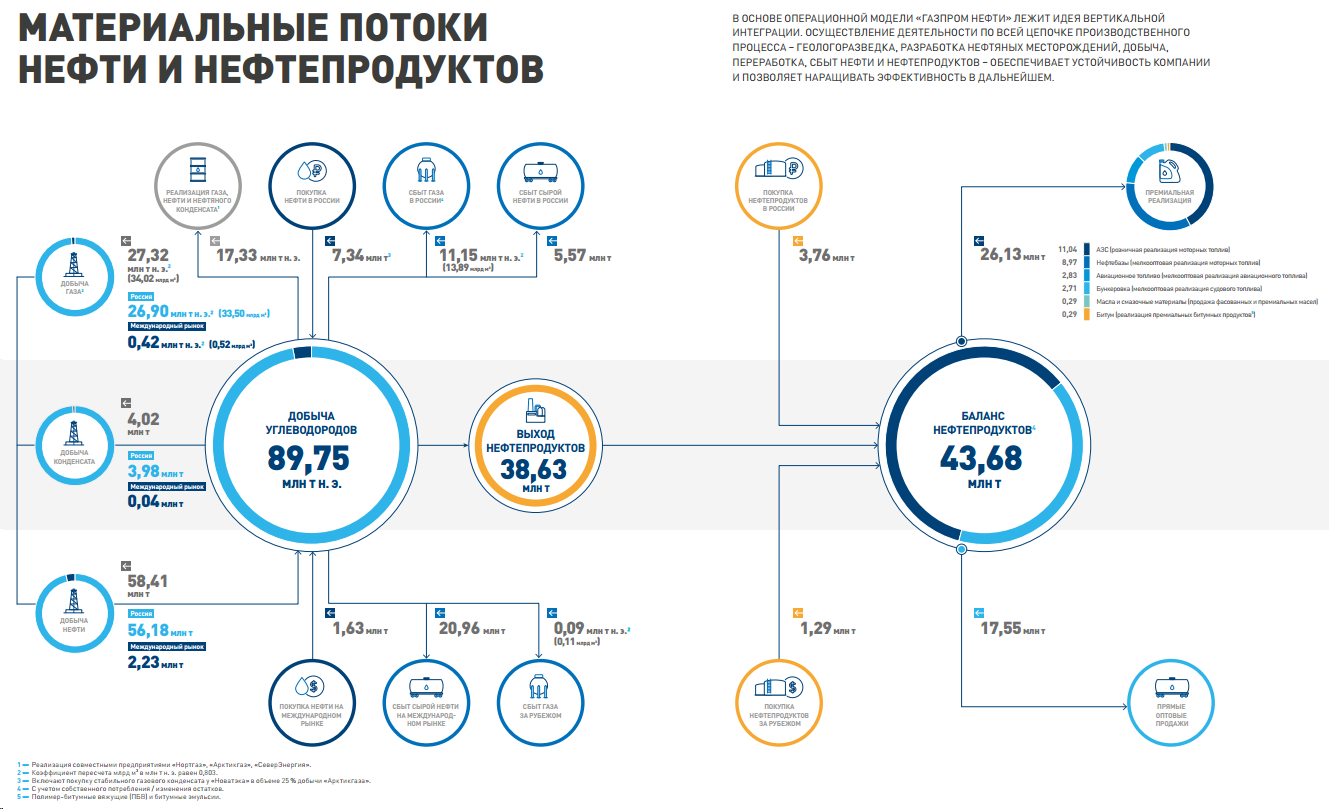

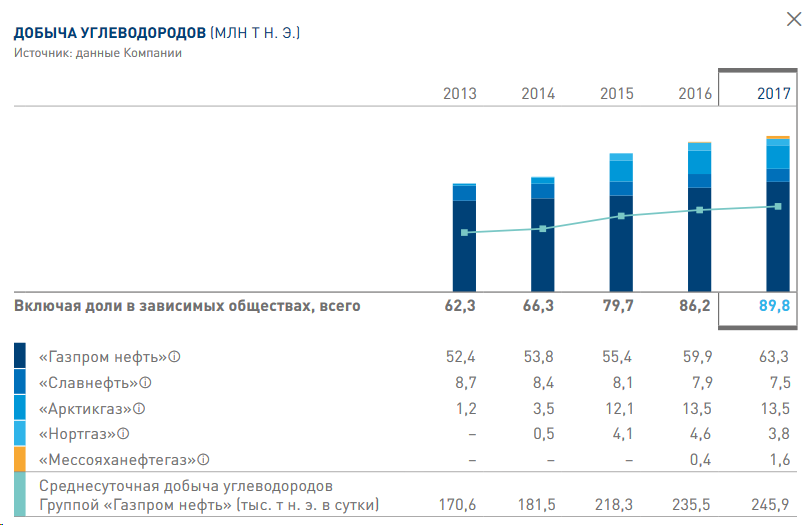

Добыча углеводородов сконцентрирована в основном на российских месторождениях. В 2017 году Газпромнефть добыла 89 тонн, из них всего 2,6 тонны за рубежом. 58 тонн - это нефть, 4 тонны - конденсат, 27 тонн - газ.

Помимо собственных месторождений компания имеет совместные проекты с другими нефтяными компаниями.

Наибольший вклад в рост добычи вносят развитие новых крупных проектов в Арктической зоне Российской Федерации – Новопортовского, Восточно-Мессояхского и Приразломного месторождений. Это труднодоступные месторождения, на которых добыча и транспортировка газа ведется в суровых арктических условиях, что сильно удорожает себестоимость добычи.

По итогам 2018 года компания увеличила добычу на 3,5% и добыла 92,9 млн. тонн. Компания демонстрирует планомерный рост добычи углеводородов. С 2013 по 2018 год рост составил 1,5 раза.

Основные надежды на добычу компания возлагает на месторождения Новый порт, Приразломное, Мессояха.

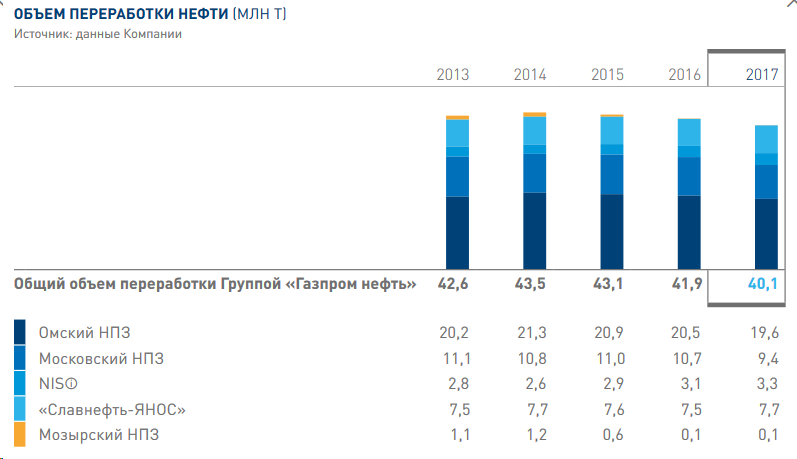

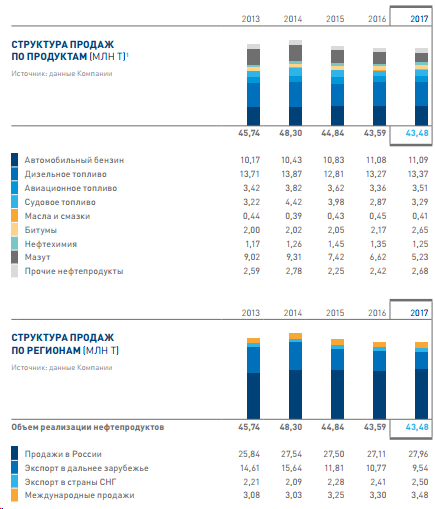

Нефтепереработка

Компания перерабатывает добытую нефть в основном на двух НПЗ - на Омском и Московском. Так же переработка осуществляется на заводе Славнефти и на заводах в Сербии, которыми владеет дочерняя компания NIS. С 2014 и по 2017 год объем переработки снизился, так как НПЗ проходили модернизацию, которая должна повысить степень переработки нефти:

"«Газпром нефть» намерена инвестировать в развитие Омского и Московского НПЗ в течение пяти лет более 400 млрд руб. В результате на предприятиях к 2025 г. глубина переработки должна будет вырасти до 95 % (на данный момент этот показатель составляет 91,7 % для Омского НПЗ и 80,3 % для Московского НПЗ). "

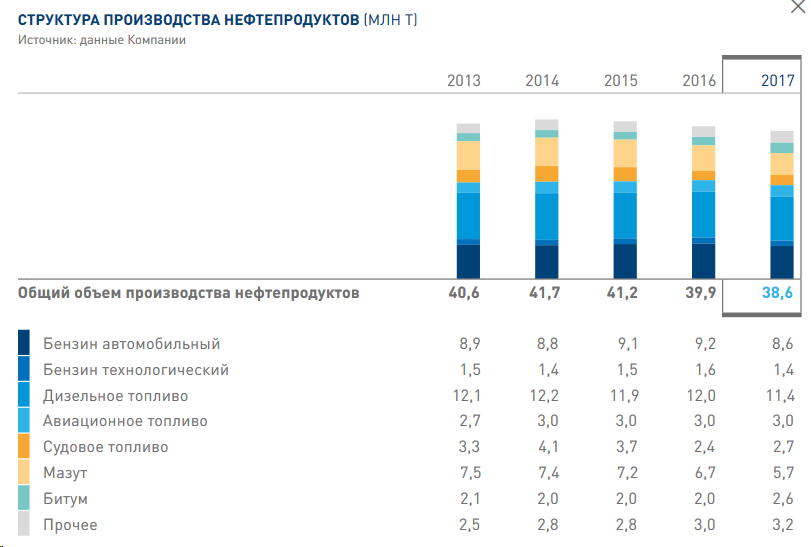

Результатами переработки являются бензин, дизельное топливо, авиационный керосин, судовое топливо, мазут, битум.

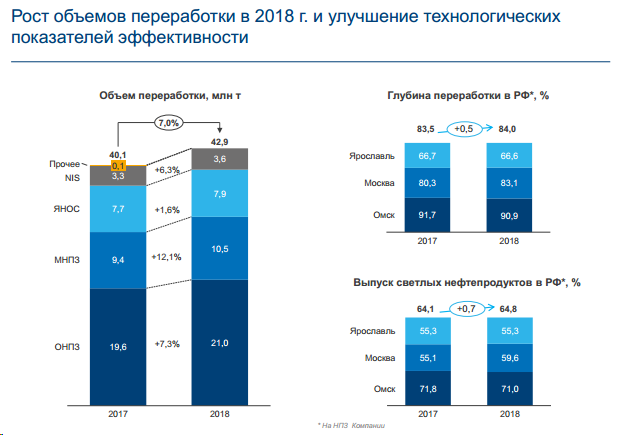

По итогам 2018 года компания смогла повысить объем переработки нефти на 7%, но он пока не достиг максимума 2014 года в 43,9 тонн. Незначительно повысилась глубина переработки на 0,5%.

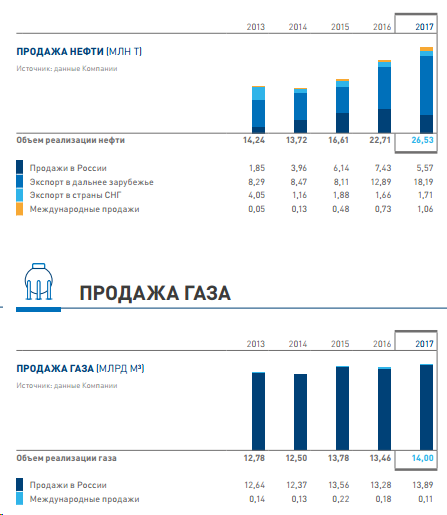

Сбыт продукции

Компания продает добытую нефть, газ и продукты нефтепереработки. Большую часть нефти компания продает за рубеж, практически весь газ продается в России. В 2017 году объем реализации нефти вырос на 26%.

Что касается нефтепродуктов, то в структуре продаж большую часть занимают бензин и дизельное топливо. Значительную часть нефтепродуктов компания реализует в России и странах СНГ, где у нее есть большая сеть АЗС (1866 штук в 2017 году), и дочерние компании. В результате падения объемов нефтепереработки продажи после 2014 года тоже упали.

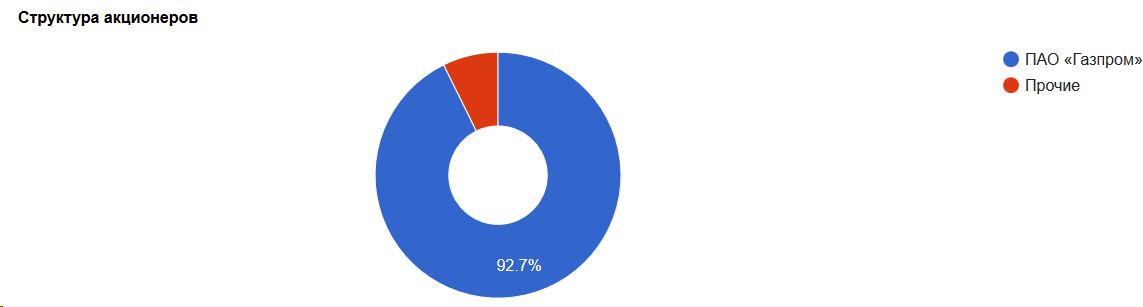

Структура акционеров

Основным владельцем «Газпром нефти» является российская газовая монополия «Газпром», которая контролирует 92,7% акций компании, остальные акции находятся в свободном обращении.

Руководители компании:

- председатель правления, генеральный директор — Александр Дюков,

- председатель совета директоров — Алексей Миллер.

Генеральный директор Александр Дюков владеет 0,005% акционерного капитала Газпромнефти. С 2011 года он свою долю в компании не увеличивал. Первый заместитель генерального директора Вадим Яковлев владеет 0,001% акционерного капитала. Остальные члены правления и совета директоров не владеют акциями компании.

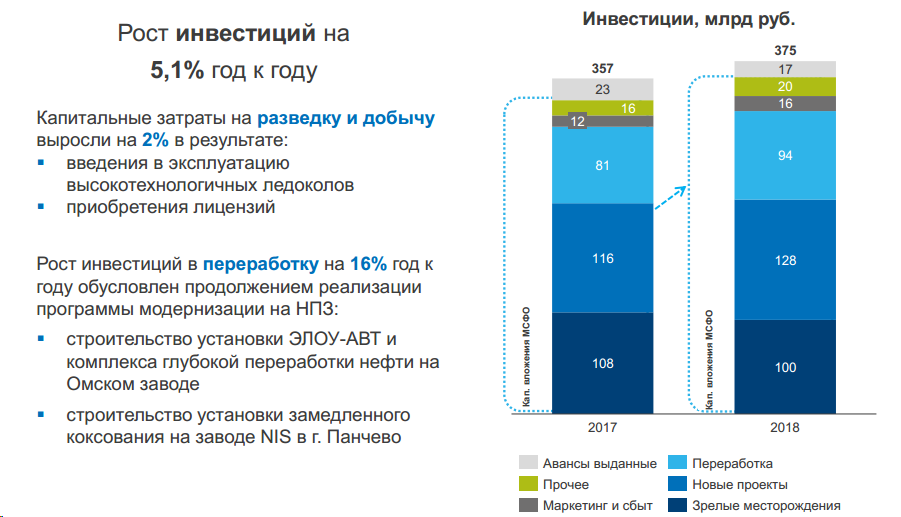

Производственные показатели за 2018 год

Добыча углеводородов по итогам 2018 года возросла на 3,5%. Операционные расходы снизились на 2,3%. Объем запасов увеличился на 2,8% за счет проведения геологоразведочных работ и пересмотра предыдущих оценок.

Объем переработки нефти вырос на 7% за счет модернизации НПЗ.

Инвестиции выросли на 5%. Основной рост инвестиций пришелся на новые месторождения и переработку.

Финансовые показатели

Проанализируем финансовые показатели компании по данным, которые предоставляет сервис financemarker.

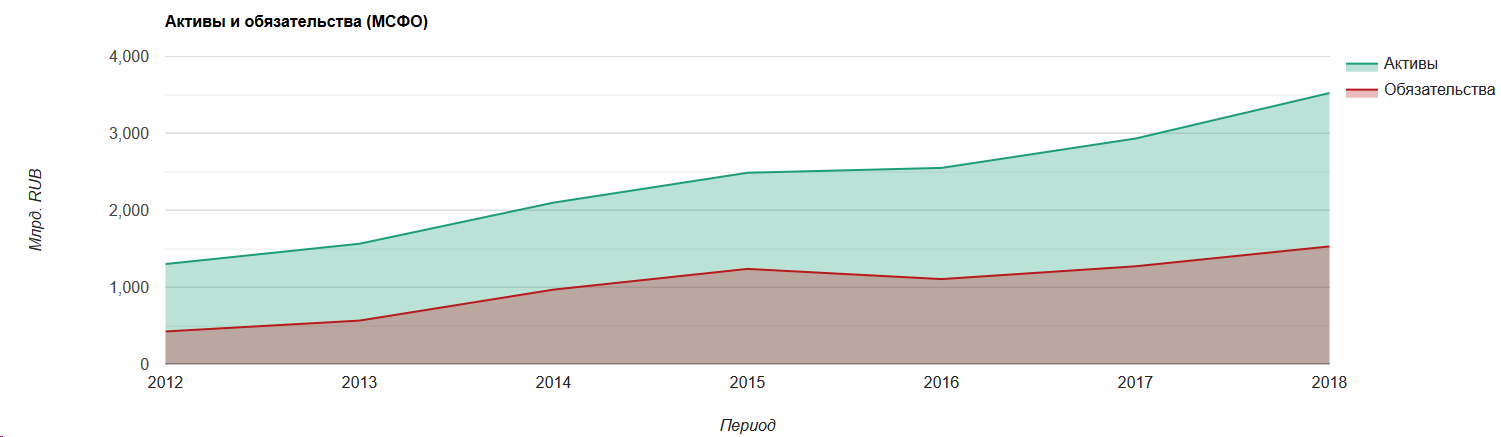

Активы и обязательства

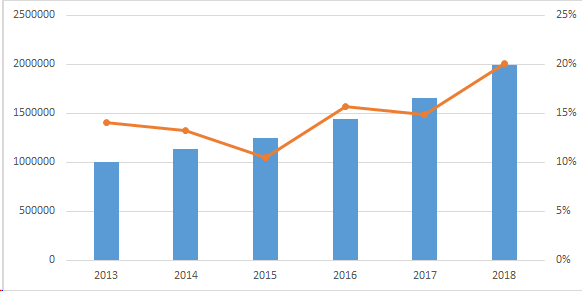

Активы Газпромнефти на конец 2018 года составляют 3520 млрд. рублей. За 7 лет они выросли в 2,7 раза. В 2018 году активы выросли в 1,2 раза.

Обязательства составляют - 1529 млрд. За 7 лет они выросли в 3,6 раза. В 2018 году обязательства выросли в 1,2 раза.

Собственный капитал компании на конец 2018 года составил 1 991 млрд. рублей. За 7 лет он вырос в 2,28 раза, при этом капитал ежегодно увеличивался на 11-20%. За последний год он вырос на 20%.

Долговая нагрузка

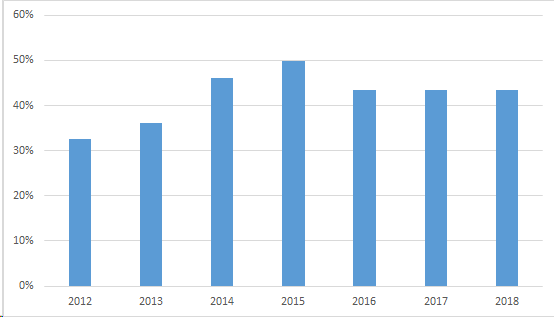

В структуре активов обязательства составляют 43%. Это немного ниже максимума в 50%, который был в 2015 году. Последние 3 года долговая нагрузка не растет и находится на уровне 43%.

Капитал Газпромнефти характеризуется стабильными и неплохими темпами роста. Уровень долговой нагрузки нельзя назвать низким, но он находится в разумных пределах и последние 3 года не растет.

Финансовая устойчивость

В январе 2018 года международное рейтинговое агентство Moody’s повысило рейтинг до Baa3 c позитивным прогнозом.

В феврале 2018 года международное рейтинговое агентство Standard&Poor’s повысило рейтинг «Газпром нефти» до уровня BBB- со стабильным прогнозом.

Это высокие кредитные рейтинги по меркам российской юрисдикции, но ниже средних по международным стандартам. Возможности выплаты основной суммы долга и процентов оцениваются как адекватные, однако воздействие неблагоприятного изменения экономической ситуации признается значимым.

Выручка и прибыль

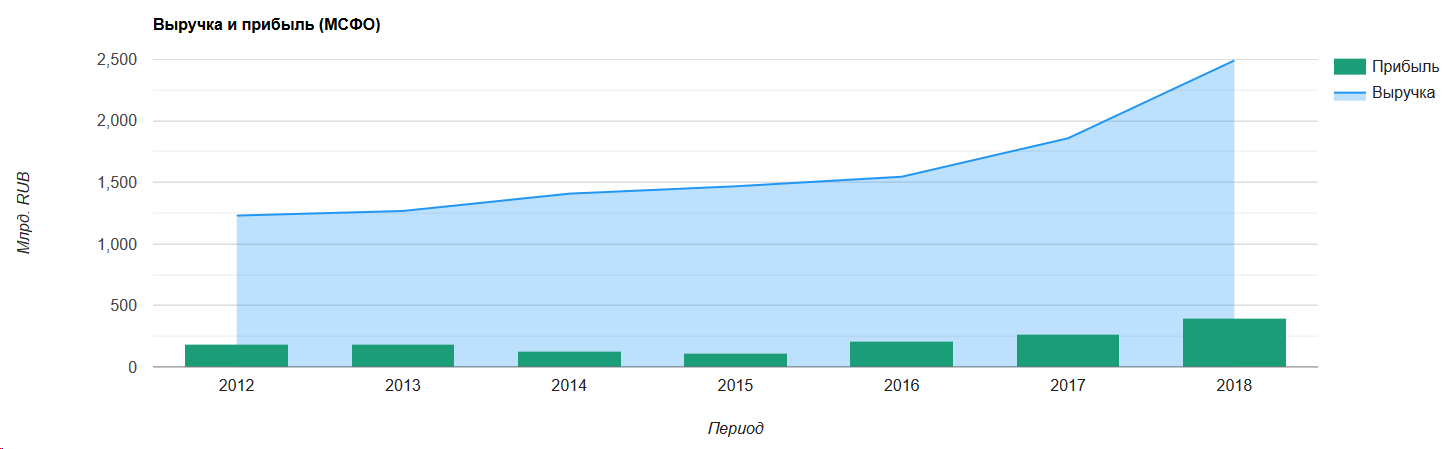

По итогам 2018 года выручка компании составила 2 489 млрд. рублей. Рост выручки за год 34%.

С 2012 года выручка плавно росла и выросла в 2 раза, что очень неплохой результат, учитывая сильное падение цен на нефть за этот период.

Чистая прибыль за 2018 год увеличилась на 49% и составила 400 993 млрд. рублей. С 2012 года прибыль выросла в 2,2 раза. Однако, в 2014 и 2015 годах она сильно падала.

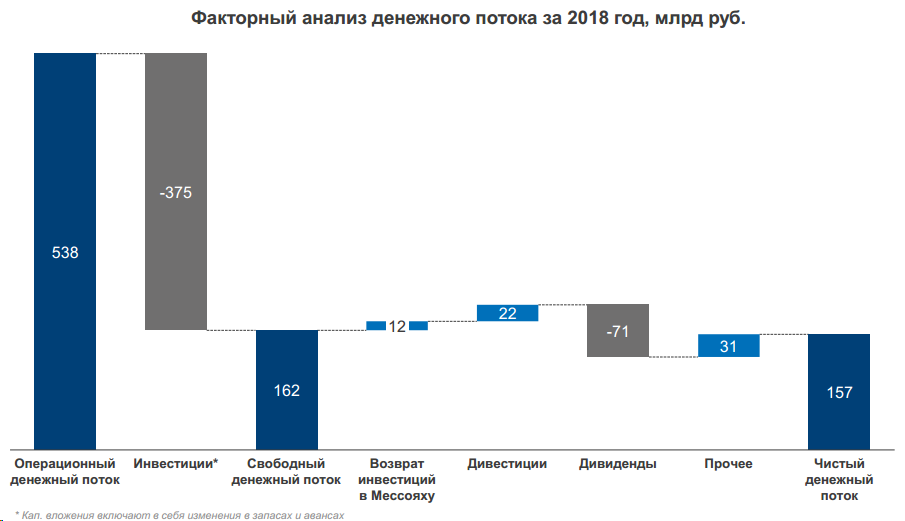

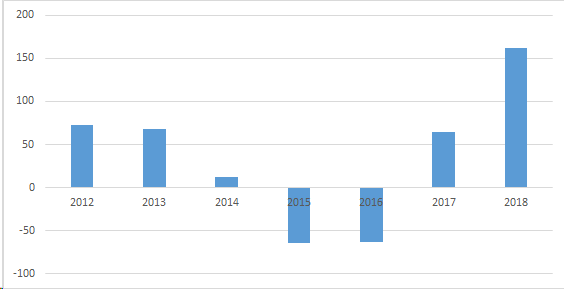

Свободный денежный поток по итогам 2018 года составил рекордные 162 млрд. рублей. Рост по сравнению с прошлым годом составил 53%.

Однако в 2015 и 2016 годах СДП был отрицательным.

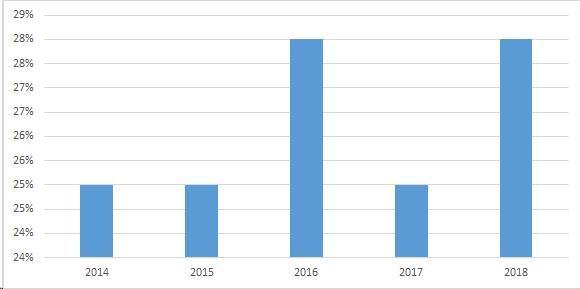

Рентабельность капитала

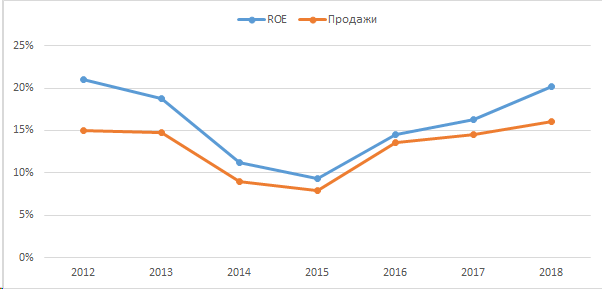

Рентабельность собственного капитала в 2018 году составила 20%, приблизившись к максимуму в 2012 году. В среднем за 7 лет ROE колебалось от 9% до 21%.

Рентабельность продаж в 2018 году составила 16%, в среднем рентабельность продаж была 14-15%, кроме 2014 и 2015 года.

Дивиденды и дивидендная политика

Положением о дивидендной политике закреплен минимальный размер годовых дивидендов по акциям Компании – этот размер не должен быть менее большего из следующих показателей:

- 15% от консолидированного финансового результата Группы «Газпром нефть», определяемой в соответствии с МСФО;

- 25% от чистой прибыли Компании, определяемой в соответствии с РСБУ.

Компанией закреплен принцип обеспечения положительной динамики величины дивидендных выплат при условии роста чистой прибыли Компании.

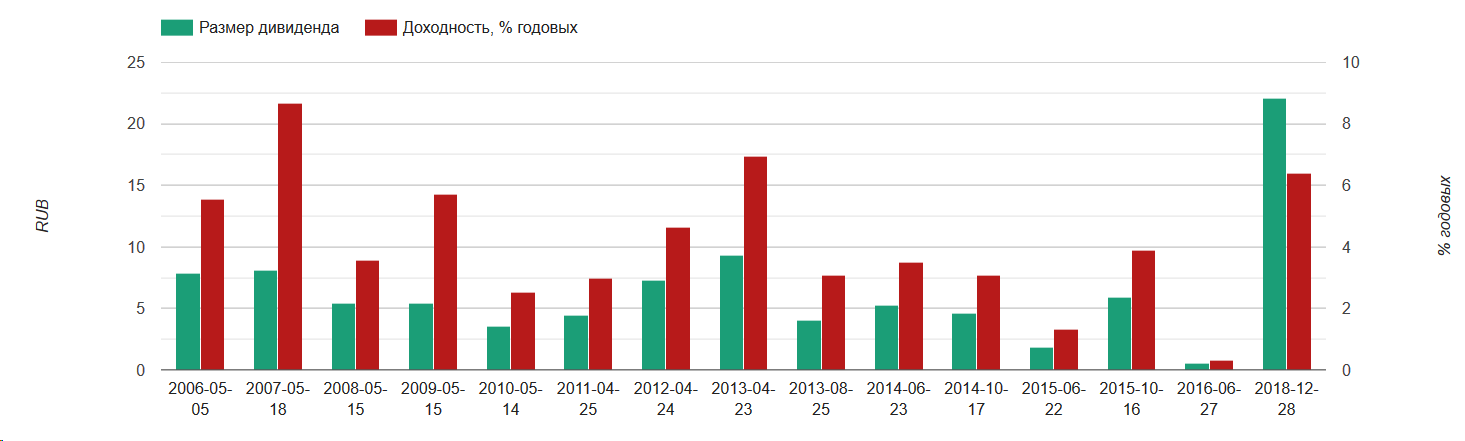

По итогам 9 месяцев 2018 года компания выплатила 22,05 рублей на одну акцию. Дивидендная доходность при этом составила 6,4%. Компания должна еще выплатить дивиденды по итогам 2018 года (по прогнозам от 6 до 8 рублей). Таким образом суммарно за 2018 год Газпромнефть может выплатить 28-30 рублей на акцию.

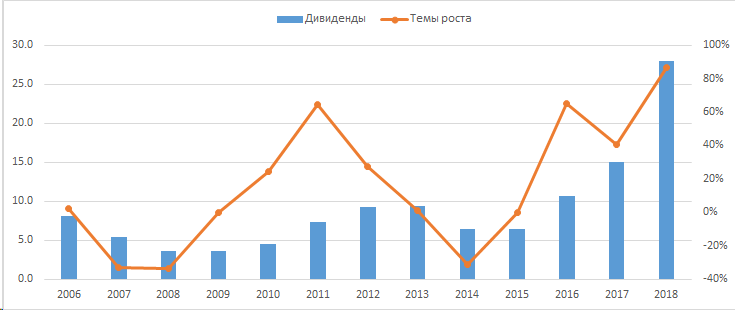

С 2005 года средние темпы роста дивидендов составили 10%. Темпы роста год к году нестабильные. В какой-то год выплаты могли вырасти на десятки процентов, в какие-то упасть.

Доля дивидендных выплат в 2014-2017 годах составляла 25-28% от чистой прибыли по МСФО. По итогам 2018 года этот показатель может повыситься до 35%.

На телефонной конференции проводимой менеджментом Газпром нефти, было сделано обещание роста дивидендов.Как отметил менеджмент это стало возможным благодаря значительному росту СДП, который увеличился в 2,5 раза по сравнению с 2017 годом и составил 162 млрд. руб. Во время сессии вопросов, была попытка выяснить не планируется ли повышение процента выплат от чистой прибыли, например, до 40%. Менеджмент отметил, что планка выплат на уровне 35% от чистой прибыли, станет новым ориентиром, которого они будут придерживаться. На данный момент компания не может позволить трех кратного роста дивидендов по сравнению с предыдущим годом.

Мультипликаторы

Газпромнефть на момент написания статьи имеет следующие мультипликаторы:

P/E 3.91

P/S 0.63

P/B 0.86

EV/EBITDA 4.26

DEBT/EBITDA 2.28

По мультипликаторам компания является дешевой. P/E Газпромнефти меньше, чем у Лукойла, Татнефти, Новатэка и Роснефти при том, что рентабельность собственного капитала выше или сопоставима.

Расчет внутренней стоимости акций

Рассчитаем приблизительную стоимость акций Газпромнефти на основе модели дисконтирования дивидендов.

Для оценки будем использовать двухстадийную модель роста, когда в первые 5 лет дивиденды будут расти на 10% ежегодно, после чего их рост составит 5% до бесконечности.

Для ставки дисконтирования возьмем 10% - по сути эта ставка требуемой инвестором дивидендной доходности. Так как мы будем оценивать акции только по дивидендному потоку, а не по всей прибыли (которая тоже относится к инвестору), то ставка дисконтирования всего на 2% выше безрисковой долгосрочной ставки по ОФЗ.

Темпы роста дивидендов компании не характеризуются стабильностью. Поэтому уверенности, что дивиденды в следующем году превысят дивиденды текущего, нет. Возьмем усредненную величину дивиденда за три года (18 рублей) и на ее основе сделаем расчеты.

По расчетам стоимость одной акции составляет 468 рублей. Учитывая, что расчеты могут быть неточными, применим к рассчитанной стоимости акций принцип маржи безопасности. С учетом 10% маржи безопасности, стоимость акций 421, при марже безопасности 20% стоимость 374 рубля.

Текущая рыночная цена на 13% ниже рассчитанной по консервативному сценарию внутренней стоимости.

Используем еще одну модель оценки – на этот раз заложим рост дивидендов на 10% в течении первых 10 лет и вечный рост на 5% после 10 лет.

По расчетам цена получилась 558 рублей. С учетом маржи безопасности 20% цена 446.

Текущая рыночная цена на 34% ниже внутренней стоимости, рассчитанной по консервативному сценарию.

Резюме

Активы и капитал Газпромнефти стабильно растут умеренными темпами. Компания старается увеличивать запасы и добычу нефтепродуктов. Большая часть старых месторождений истощается, поэтому компания старается активно участвовать в разработке и получении новых месторождений. Учитывая собственника в лице государства, можно рассчитывать, что компания не будет испытывать проблем с получением новых месторождений.

Однако, основные месторождения нефти, на которые компания возлагает надежды, находятся в трудных местах, где добыча и транспортировка нефти затруднены. Компании пришлось создать свой небольшой арктический флот из нескольких ледоколов и танкеров. Это увеличивает затраты на добычу и транспортировку нефти.

Новыми стратегическими целями для нас станут остаться в десятке крупнейших в мире компаний по добыче жидких. Это предполагает рост не ниже темпов роста отрасли - примерно 2%-3% в год, хотя этот процент может меняться в зависимости от ситуации", - пояснил нефтяник. Компания также нацелена максимизировать создаваемую стоимость каждого барреля. "Эта цель акцентирует нас на повышении эффективности", - подчеркнул А.Янкевич. Еще одна цель - лидерство по возврату на вложенный капитал. "Наш показатель ROIC не должен быть менее 15%", - добавил он.

Финдиректор отметил, что с учетом грядущего изменения масштаба компании, необходимости поддержания эффективности в условиях высокой конкуренции, а также в связи с постоянной волатильностью среды, "Газпром нефть" выделила пять направлений развития добычных проектов. "Основной вклад на горизонте 2020-2030 года, а именно, именно более 66% накопленной добычи, будут вносить те проекты, которые уже действуют и вводятся в ближайшее время активы. Оставшаяся часть - это новая ресурсная база, которая позволит не только удерживать добычу на "полке", но и расти", - сказал он.

Компания выделила 6 стратегических направлений добычного потенциала: "Развитие Ямала" (освоение ресурсной базы полуострова Ямал и максимальное использование созданной инфраструктуры на Новопортовском месторождении), "Монетизация жидких углеводородов Надым-Пур-Таза" (Ямбургское, Северо-Самбургское, Тазовское, а также оторочки Песцового, Ен-Яхинского, Западно-Таркосалинского), "Новые поисковые зоны" (подготовка ресурсной базы для работы за пределами 2025г., включает 6 зон в Красноярском крае, Волго-Уральском регионе, ХМАО и ЯНАО), "Нетрадиционные ресурсы" (бажен, доманик, палеозой), "Технологическое развитие" (вовлечение нерентабельных на данный момент запасов за счет новых технологий) и "Сахалин" (Аяшская и Баутинская структуры в переделах Аяшского лицензионного участка).

- У компании неплохой уровень рентабельности капитала и продаж на уровне 15-20%. Долговая нагрузка является адекватной.

- Компания старается повышать дивиденды в зависимости от чистой прибыли и планирует увеличить долю выплат до 35% от чистой прибыли по МСФО.

- Среди основных рисков для компании можно отметить колебания цен на нефть, которые трудно предсказуемы.

- Мажоритария в лице Газпрома, который "отбрасывает" тень на компанию и создает риск недружественных действий.

- Cанкции против государственных компаний со стороны западных стран, ограничивающие доступ к западным технологиям добычи трудноизвлекаемой нефти, что очень актуально для ГПН.

- Развитие новых месторождений потребует новых вложений, то есть капзатраты продолжат расти, а значит долговая нагрузка может увеличиться.

- По стоимостным оценкам компания является дешевой в сравнении с аналогами из нефтяного сектора. Так же компания является дешевой по расчетам внутренней стоимости акций.

- Скорее всего перечисленные риски заложены рынком в цене акций, поэтому они весьма дешевы.

Отчет подготовлен с помощью данных сервиса financemarker.

Представленная информации носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией.